Bu makaleyi e-posta adresime gönder

Bu makalede, 1C: Retail 2.2'de malların nasıl yeniden değerleneceğine bakacağız. Mevcut bir öğe için yeniden değerleme işlemini belirlenmiş fiyatlarla resmileştirelim. Yeni bir ürün kalemi aldığımızda durumu da dikkate alacağız ve bunun için tüm verileri doldurmamız ve fiyat türlerini ayarlamamız gerekiyor.

Öncelikle “Pazarlama” bölümünde “Fiyat Çeşitleri” dizinine geçelim. Tüm fiyat türlerinin bir listesi açılacaktır. Bu referans kitabının amacı, her bir ürünün çeşitli fiyat değerlerine sahip olabilmesidir: satın alma fiyatı, satış fiyatı, toptan satış fiyatı ve diğerleri.

"Fiyat belirleme yöntemi" sütunu, her birinin nasıl oluşturulduğuna ilişkin bilgileri görüntüler. Örneğin “Alış fiyatı”, fiş belgesindeki fiyata göre belirlenecek ve “Perakende” hesaplanacaktır. Son karta gidersek, malların fiyat gruplarına göre kırılımlı “Alış Fiyatı” esas alınarak farklı katsayılara sahip bir formülle belirlendiğini göreceğiz.

Mevcut bir ürünü belirlenmiş bir fiyatla yeniden değerlendirmek için “Pazarlama” bölümüne dönün ve “Ürün fiyatları” öğesini seçin. Belge listesi formunda “Oluştur”a tıklayın.

Örneğin perakende satış fiyatını bir onay işaretiyle vurgulayarak belirleyelim. Daha sonra “Fiyat ayarlamaya devam et” butonuna tıklayın. Açılan pencerede yeniden değerlemesi gereken kalemi tablo bölümüne ekleyin. “Eski Fiyat” sütunu mevcut perakende fiyatını gösterecek ve “Yeni Fiyat” sütununda yeni perakende fiyatını belirleyeceğiz. Program fiyat değişiminin yüzdesini otomatik olarak belirleyecektir.

1C: Retail'de malların nasıl yeniden değerlendirileceği konusunda sorularınız varsa, makalenin altındaki yorumlarda onlara sorun, uzmanlarımız bunları cevaplamaya çalışacaktır.

Daha sonra bu pozisyonun alınmasını işleme koyacağız. “Satın Alma İşlemleri” bölümüne gidip “Malların teslim alınması” öğesini seçelim. Fiş belgesinin başlığını dolduralım ve yeni oluşturulan kalemi tablo kısmına ekleyelim. Fiyatı 1 bin ruble olarak ayarlayalım - bu değer gelecekte satın alma fiyatı olacak.

Bu durumda, fiyatların yeniden hesaplanmasıyla ilgili bir soru içeren bir pencere açılacaktır; "Evet" yanıtını verin. Daha sonra “Fiyatları ayarla” butonuna tıklayın ve “Fiyatları hesapla” işlemini seçin.

Bundan sonra program seçilen fiyat türleri için karşılık gelen değerleri hesaplayacaktır. Makbuz belgesindeki satın alma fiyatı 1 bin ruble idi. Perakende fiyatı 1.500 ruble olup, satın alma fiyatının 1,5 katıyla çarpılmasıyla belirlenir. Küçük toptan satış fiyatı 1.350 ruble olup, perakende satış fiyatının 0,9 ile çarpılmasıyla belirlenir. Daha sonra tamamlanmış belgeyi gönderiyoruz.

Bir ürünün fiyatının çeşitli nedenlerle düşürülmesi gerekir, ancak amaç aynıdır; hızlı satış. İndirim prosedürü doğru bir şekilde yapılmalı ve muhasebe belgelerine doğru şekilde yansıtılmalıdır.

Satılan malların fiyatını düşürmenin yasal temelini, bazı organizasyonel özellikleri ve bu süreci muhasebeye yansıtmanın nüanslarını ele alalım.

İndirim nedir

İndirim Teslim alınan veya bir süredir satışta olan bir ürünün satışını kolaylaştırmak için satın alma fiyatında indirim yapılması gelenekseldir.

Bir veya daha fazla faktör mevcutsa böyle bir prosedürün uygulanması tavsiye edilir:

- ürün çok fazla talep görmüyor;

- ürünler bir depoda veya mağaza raflarında saklanır;

- ürün hasarla satışa sunuldu (ürünün kendisine veya ambalajına);

- sunum kayboldu;

- tüketici mülkleri kısmen kaybolmuştur;

- satılık ürünün eskimesi;

- Talebi etkileyen piyasa dalgalanmaları vb.

Her iki taraf da indirimden yararlanır:

- alıcı harcama fırsatını yakalar daha az fon satın almak;

- Satıcı malları satarak cirosunu artırır.

Kanun indirimler hakkında ne diyor?

Malların iskonto edilmesine ilişkin kesin olarak kabul edilmiş normlar yoktur. Belirli bir ticari organizasyonda kabul edilen İndirim Düzenlemelerinin muhasebe standartlarına ve ilgili hükümet gerekliliklerine aykırı olmaması önemlidir:

- 21 Kasım 1996 tarihli ve 129-FZ sayılı “Muhasebe Hakkında” Federal Kanun;

- Rusya Federasyonu Maliye Bakanlığı'nın 29 Temmuz 1998 tarih ve 34n sayılı Emri “Rusya Federasyonu'nda muhasebe kayıtlarının ve mali tabloların tutulmasına ilişkin Yönetmeliğin onaylanması üzerine”;

- Muhasebe planı, özellikle “Envanterler” hesabının içeriği;

- Rusya Maliye Bakanlığı'nın 13 Haziran 1995 tarih ve 49 sayılı Emri “Mülkiyet envanteri ve mali yükümlülüklere ilişkin Kılavuzun onaylanması üzerine”;

- Envanter yapılırken belge formlarını onaylayan Devlet İstatistik Komitesinden gelen mektuplar;

- Roskomtorg'un 10 Temmuz 1996 tarih ve 1-794/32-5 sayılı mektubu, ticari kuruluşlarda malların alınması, depolanması ve serbest bırakılmasına ilişkin işlemlerin muhasebeleştirilmesi ve kaydedilmesine ilişkin Metodolojik Tavsiyeleri onaylamıştır.

İndirim prosedürü nasıl çalışır?

Adım 1 – çözüm.Öncelikle kuruluş yönetimi ürünün satış fiyatının düşürülmesine karar verir. Bu, ürün yelpazesinin yenilenmesinin analiz edilmesi ve ekonomik raporların incelenmesi sonucunda yapılabileceği gibi, mevcut durumu düzeltmek isteyen yapısal bölüm başkanlarının talepleri sonucunda da yapılabilir.

Adım 2 – envanter. Artık mevcut fiyattan satılamayan bir ürün keşfettiğinde yönetim, bunun envanterini çıkarmalıdır. Bu, yalnızca malların zarar görmesi durumunda envanter yapılmasını zorunlu kılan Kanunun gereklerine göre yapılmamalıdır (129 sayılı Federal Kanunun 12. maddesinin 2. fıkrası). Muhasebe, belirli bir satış noktasında ne kadar ve ne tür malların kaldığını her zaman bilemeyeceğinden, perakende ticarette envanter kesinlikle gereklidir. Envanter genel kurallara göre gerçekleştirilir:

- kalıcı bir envanter komisyonunun oluşturulması veya etkinleştirilmesi (yöneticinin emrine göre);

- malların fiili mevcudiyetinin kontrol edilmesi (maddi olarak sorumlu kişiler katılır);

- malların miktarının ve durumunun kaydedilmesi;

- alınan bilgilerin envanter listesine () girilmesi;

- muhasebe göstergeleriyle belirlenen tüm tutarsızlıklara ilişkin verileri içerecek bir karşılaştırma beyanı () hazırlamak;

- envanterin özetlenmesi - bir muhasebe tablosunun hazırlanması () ve.

Adım 3 – işaretleme veya silme. Bir ürün değerini tamamen kaybetmişse silinmesi gerekir. Hala satabiliyorsanız aşağıya doğru yeniden değerlendirmeniz gerekir. Bunu yapmak için aşağıdaki eylemler gerçekleştirilir: yönetici yeniden değerleme konusunda bir emir verir ve buna dayanarak yeniden değerleme kanunu(form kuruluş tarafından bağımsız olarak geliştirilebilir) şunları içermelidir:

- indirime tabi malların isimleri ve eşyaları;

- bu malları tanımlayan özellikler;

- envanter verilerine göre miktar (kabul edilen ölçü birimlerinde);

- her iki fiyat da – eski ve yerleşik;

- indirimin hangi nedenlerle yapıldığı.

Muhasebede indirim

Malların yeni fiyatları muhasebeye farklı şekillerde yansıtılabilir: bunların tümü, belirli bir perakende satış noktasının politikasında benimsenen malların değerleme yöntemine bağlıdır.

Malların satın alma fiyatlarından muhasebeleştirilmesi (satın alma fiyatları)

Bu muhasebe yöntemi hem perakende satış mağazaları hem de toptan satış kuruluşları tarafından kullanılmaktadır.

- Bir ürünün fiyatının ticari marj dahilinde bir miktar düşürülmesi durumunda Bunu muhasebeye yansıtmanıza hiç gerek yok.

ÖRNEĞİN. Home Everything mağazası, 10. parti masa örtülerini (25 adet) 200 ruble fiyata satın aldı. parça başına 350 rubleye satışa sunuluyor. (KDV dahil). Bu fiyata 20 adet masa örtüsü satıldı, geri kalanı mağazada kaldı. Envanter sonuçlarına göre masa örtülerine 300 ruble fiyat etiketi yapıştırılarak indirim yapılmasına karar verildi. 3 adet daha masa örtüsü satıldı. Mağaza muhasebecisi yevmiye kayıtlarına ne yazmalıdır? Girişler zamanla değişecektir.

- borç 90, alt hesap “Satışların maliyeti”, kredi 41 – 4.000 ruble. (200 ovmak x 20 adet) – satılan masa örtülerinin maliyetinin silinmesi;

- borç 90 alt hesabı “Satışların maliyeti”, kredi 41 – 600 ruble. (200 rub. x 3 adet.) – satılan masa örtülerinin satın alma bedelinin silinmesi;

- borç 90 alt hesabı “KDV”, kredi 68 alt hesabı “KDV Hesaplamaları” - satılan mallara ilişkin KDV tahakkuku.

DİKKAT! Bu rezerv, muhasebeye göre her stok birimi için oluşturulur.

Daha sonra rezervden alınan tutarlar, mallar satıldıkça silinir: borç 14, alacak 91 “Diğer giderler”.

Satış fiyatları üzerinden muhasebeleştirilen mallar

Satış fiyatında, perakende ticarette, kural olarak, ticari fiyat artışları ayrı ayrı vurgulanarak mallar dikkate alınır.

- İndirim tutarının, indirim limiti dahilinde olması durumunda, muhasebeci ters giriş yapmalıdır: borç 41, hesap kredisi 42 "Ticaret marjı" ile yazışma.

ÖRNEĞİN. Muhasebe koşullarını değiştirerek, “Ev İçin Her Şey” mağazası ve indirimli masa örtüleri ile ilgili önceki örneği esas alalım: Mağaza, alım fiyatlarını değil, satış fiyatlarını kayıt etsin. Bu durumda muhasebe kayıtları şöyle görünecektir:

Bir parti masa örtüsünün teslim edildiği ayda:

- borç 41, kredi 60 – 5.000 ruble. (25 adet x 200 ovmak) – bir grup masa örtüsünün asılması;

- borç 41, kredi 42 – 3.750 ruble. ((350 rub./pc. – 200 rub./pc.) x 25 adet.) – ticari marjın satın alınan masa örtüsü partisine yansıması;

- borç 50, kredi 90, alt hesap “Gelir” – 7.000 ruble. (350 ovmak x 20 adet) – masa örtülerinin satışından elde edilen gelirler;

- borç 90, alt hesap “Satışların maliyeti”, kredi 41 – 7.000 ruble. – masa örtülerinin satış fiyatından silinmesi;

- borç 90 alt hesabı “Satışların maliyeti”, kredi 42 – 3000 ruble. ((350 rub./pc. – 200 rub./pc.) x 20 adet.) – satılan masa örtülerindeki ticari marj ters çevrildi;

- borç 90 alt hesabı “KDV”, kredi 68 alt hesabı “KDV Hesaplamaları” - satılan mallara ilişkin KDV tahakkuku.

İndirimli masa örtülerinin satış ayında:

- borç 41, kredi 42 – 1000 ruble. (350 rub./adet - 300 rub./adet) x 20 adet) – satışa kalan indirimli masa örtülerindeki ticari marj ters çevrilmiştir;

- borç 50, kredi 90, alt hesap “Gelir” – 900 ruble. (300 rub. x 3 adet.) - masa örtülerinin satışından elde edilen gelirin yeni bir fiyata yansıması;

- borç 90 alt hesabı “Satışların maliyeti”, kredi 41 – 900 ruble. (200 rub. x 3 adet.) – satılan masa örtülerinin satış değerinin silinmesi;

- borç 90 alt hesabı “Satışların maliyeti”, kredi 42 – 300 ruble. ((300 rub./pc. – 200 rub./pc.) x 3 adet.) – azaltıldı (satılan indirimli masa örtülerindeki ticari marj ters çevrildi.

- borç 90 alt hesabı “KDV”, kredi 68 alt hesabı “KDV Hesaplamaları” - satılan mallara ilişkin KDV tahakkuku.

SONUÇ. Mallar indirimli olmasına rağmen maliyetinin üzerinde satılırsa kuruluş kar elde eder. İndirimin maliyetten daha yüksek olduğu ortaya çıkarsa, satışın bir zarar olduğu ortaya çıktı. Her iki mali sonuç da raporlama döneminin sonuçlarına göre vergi muhasebesinde muhasebeleştirilir (Rusya Federasyonu Vergi Kanunu'nun 268. Maddesinin 2. fıkrası).

ÖNEMLİ! Fiyat sapması piyasada kabul edilenin beşte birini aşarsa kontrol sırasında ek vergiler tahakkuk ettirilebilir.

Adım 1. Muhasebe politikalarının oluşturulması

Perakende malların satış değeriyle değerlenmesi durumunda yeniden değerleme yapılması gerekir. 1C 8.3'te bunun kuruluşun muhasebe politikalarına kaydedilmesi gerekir:

1C 8.3'te bir yeniden değerleme kaydetmek için aşağıdaki adımları uygulamanız gerekir:

- Mallar için yeni fiyatlar belirlemek için kullanın;

- Belge Perakendede malların yeniden değerlemesi Fiyat değişimlerini muhasebeye yansıtır.

Hadi düşünelim adım adım talimatlar Bir örnek kullanarak 1C 8.3'te perakende malların yeniden değerlemesi.

Örnek. 30 Haziran 2016 itibarıyla LLC "Başarı", "Depo Mağazası No." perakende deposunda aşağıdaki ürünü listeler. Alım fiyatlarındaki artış nedeniyle 12 Temmuz 2016 tarihinden itibaren satış fiyatlarının artırılmasına karar verildi. %30 oranında:

Örnek olarak Keçeli Kalem ürün grubunu kullanarak fiyat değişikliklerini ele alacağız. 30.06.2016 tarihi itibariyle 41.11 no'lu hesaba ait bilançodan görülebileceği üzere. Stokta 4.500 ruble tutarında 150 kalem bulunmaktadır. Bir adet keçeli kalemin satış fiyatı 4.500/150 = 30 ruble.

Satış fiyatı, set fiyatını görüntülemek istediğiniz tarihi belirten Fiyat düğmesine basılarak ürün kartında da görüntülenebilir. Kartta gördüğünüz gibi 30.06.2016 tarihi itibariyle satış fiyatı Perakende'dir. ayrıca 30 rubleye eşittir:

Adım 2. Yeni satış fiyatlarının belirlenmesi

1C 8.3 belgesinde Ürün fiyatlarını ayarlama bir bölüm var Depo → Fiyatlar → Ürün fiyatlarının ayarlanması:

Belgeyi hazırlayalım Ürün fiyatlarını ayarlama 1C 8.3. Yeni fiyatların 07/12/2016 tarihinden itibaren uygulanmaya başlaması gerektiğinden belge tarihi 07/12/2016'dır. Belgenin tablolu kısmını doldurmak için mevcut herhangi bir seçeneği kullanabilirsiniz: Ekle, Seç veya Doldur. Doldur düğmesini kullanın ve Ürün fiyatlarına göre doldur'u seçin:

Bu seçenekle tablo kısmı, belirlenmiş perakende fiyatına sahip ürünü içerecektir. 1C 8.3'teki fiyatları değiştirmek için düğmeyi kullanın Değiştirmek. Açılan pencerede ne yapılması gerektiğini belirtin. Bizim durumumuzda Fiyatları yüzdeye göre değiştirin. Daha sonra yüzdeyi belirtin - %30 ve düğme Koşmak:

Bu eylemlerin sonucunda fiyatlar %30 oranında artacaktır:

düğmesine basın Belgeye taşı ve yeniden hesaplanan fiyatlar belgenin tablo kısmına aktarılacaktır. Ürün fiyatlarının ayarlanması. Belgeyi gerçekleştiriyoruz:

Keçeli Kalem isimlendirme kartına gidelim ve 07/12/2016 itibarıyla satış fiyatının ne olduğunu kontrol edelim. Gördüğünüz gibi perakende fiyatı 39 ruble. Bu, yeni satış fiyatının 07/12/2016 tarihinden itibaren geçerli olacağı anlamına gelir:

Adım 3. Perakendedeki malların yeniden değerlemesini belgeleyin

1C 8.3: bölümünde yeni bir belge oluşturun Depo → Fiyatlar → Perakendedeki malların yeniden değerlemesi:

Belgede şunu belirtiyoruz:

- Yeniden değerlemeyi hangi tarihte yapacağız – 07/12/2016;

- Hangi depoda – 2 Nolu Depo Mağazası;

- Yeni fiyatları hangi belge belirledi - 07/12/2016 tarihli 00-00000006 öğesi için fiyatların ayarlanması. 0:00:00.

Tablo kısmını doldurmak için butonunu kullanın. Bakiyeleri doldurun ve doldurun:

Kalan kalemler eski ve yeni fiyatları gösteren belgeye aktarılacaktır. Belgeyi gerçekleştiriyoruz:

Belge tarafından oluşturulan gönderilere bakalım Perakendede malların yeniden değerlemesi 1C 8.3'te. Gördüğünüz gibi 41.11 hesabının borcu satış fiyatındaki artışı yansıtıyordu:

41.11 hesabının 12 Temmuz 2016 tarihli bilançosunu inceleyelim:

“Ciro”dan da anlaşılacağı üzere tek parçanın satış fiyatıdır. “Keçeli kalemler” terminolojisi 5.850/150 = 39 rubleye eşittir. Bu, 1C 8.3'te gerçekleştirilen işlemlerden sonra yeniden değerlemenin muhasebeye doğru şekilde yansıtıldığı anlamına gelir.

Bir işletmedeki malların değerlemesi satın alma fiyatlarından yapılıyorsa, 1C 8.3 programındaki fiyat değişikliklerini yansıtmak için bir belge yeterlidir. Ürün fiyatlarının ayarlanması:

Lütfen bu makaleyi derecelendirin:

Kayıt prosedürü:

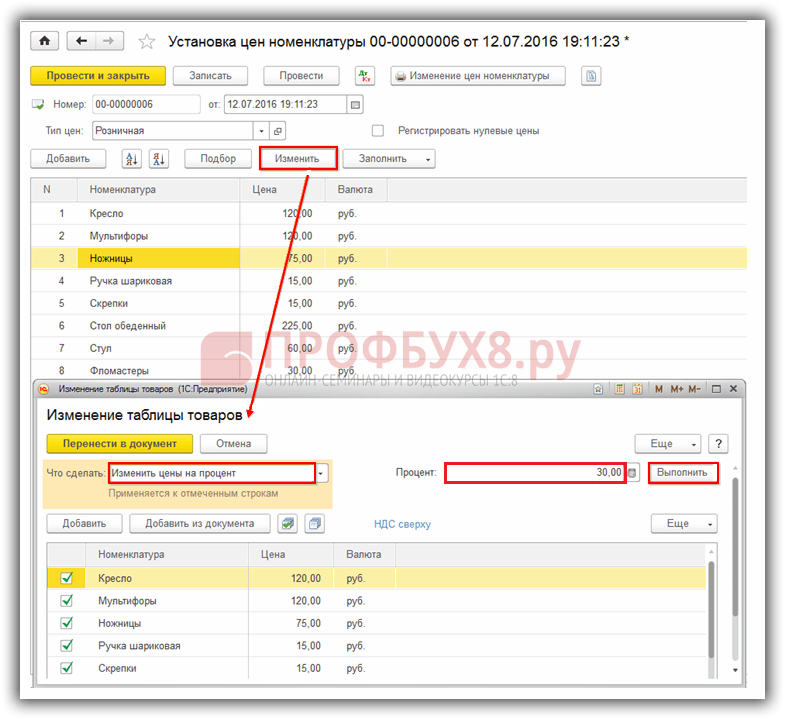

1. Yeni perakende fiyatlarının belirlenmesi

Belirli bir fiyat türüne bağlı bir ürün kalemi için belirli bir fiyat belirlemek üzere belgeyi kullanın. "Ürün fiyatlarının ayarlanması". Bir ürün için bir gün içinde aynı türden birden fazla fiyat değeri belirlenmesine izin verilmez.

"Ürün fiyatlarının ayarlanması" belgesinin oluşturulması (Şekil 1):

- Menüden arayın: Depo - Fiyatlar - Ürün fiyatlarının ayarlanması.

- Düğmeye bas Yaratmak.

“Ürün fiyatlarının ayarlanması” belgesinin doldurulması, yeni fiyat türü “Perakende” (Şekil 2):

- Tarlada itibaren belgenin tarihini belirtin. Bu tarihten itibaren, belgede belirtilen fiyatlar, benzer bir belge ile yenileri oluşturulana kadar geçerli olacaktır.

- Tarlada Fiyat Türü tablo bölümünde belirtilen kalem için ayarlanan "Perakende" fiyat türünü belirtin.

- Düğmeye bas Doldur - Ürün fiyatlarına göre doldurun, tablo kısmı "Perakende" fiyat türüne atanmış ürün kalemleriyle doldurulacaktır.

- Tablo bölümünde yalnızca indirim sağlanan ürünleri bırakın (Şekil 3).

“Ürün fiyatlarının ayarlanması” belgesinde grup fiyatı değişikliklerinin işlenmesi (Şekil 3):

Örneğimizde daha önce belirlenen perakende satış fiyatından %30 indirim sağlanmaktadır. İşlemeyi kullanarak yeni fiyatlar belirleyeceğiz.

- İşleme türünü seçin. Bizim durumumuzda "'yi seçiyoruz Fiyatları yüzdeye göre değiştirme".

- Fiyat türünden fiyat değişikliği yüzdesini ayarlayın " Perakende". Örneğimizde -% 30.

- Düğmeye tıklayın Uygulamak bir kere. Tablo bölümünde belirtilen her ürün türü için fiyatlar otomatik olarak değişecektir.

- Düğme Belgeye taşı.

Fiyatlar “Ürün fiyatlarının ayarlanması” belgesinde belirlenir. %30 indirimli yeni fiyat türü "Perakende" kuruldu. Fiyatlar kontrol edilmeli ve tıklanmalıdır Kaydırın ve kapatın(Şekil 4).

Belirli bir ürün türü için belirli bir tarihteki değişen perakende fiyat setini kontrol edelim (Şekil 5):

- Menüden arayın: Dizinler - Ürünler ve hizmetler - İsimlendirme.

- Dizinde İsimlendirme Fiyatlarını görüntülemek istediğiniz ürünü açın.

- Bir alt dizin seçin Ürün fiyatları.

- Tarlada Bir tarih için fiyatları alma/ayarlama Fiyat bilgisi almak istediğiniz tarihi seçin.

- Bu tür ürünler için belirlenen fiyatlar tablo bölümünde görünecektir. "Belge" sütunu bu fiyatı belirleyen belgeyi belirtir.

2. Malların yeniden değerlemesi.

Perakende mallarda %30 indirim sağlanmasına ilişkin olarak, perakende malların 41.11 hesabına kaydedildiği satış fiyatının değiştirilmesi gerekmektedir. "Perakende malların yeniden değerlemesi" işlemini gerçekleştirmek için "Perakende malların yeniden değerlemesi" belgesini oluşturmanız gerekir. Bu belgenin sonucunda ilgili işlemler oluşturulacaktır.

Malları yeniden değerlemeden önce, 41.11 "Perakende ticaretteki mallar (satış değerinde ATT'de)" hesabında malların hangi fiyatla muhasebeleştirildiğini görebilirsiniz. Bunu yapmak için raporu kullanabilirsiniz. Hesap 41 için bilanço(bizim durumumuzda - 41.11 alt hesabına göre).

Bunu yapmak için aşağıdakileri yapın (Şek. 6):

- Menüden arayın: Raporlar - Standart raporlar - Hesap bilançosu.

- Alanlarında Dönem raporun oluşturulduğu dönemi seçin.

- Tarlada Kontrol etmek 41.11 hesabını seçin.

- Düğmeye bas Biçim.

41.11 "Perakende ticaretteki mallar (satış değerinde ATT'de)" hesabının borcuna ilişkin bilançoda 27.000,00 ruble bakiye bulunmaktadır. "Telefon kılıfı" ürünü için (miktar 30 adet). Bir mal biriminin satış fiyatı (yeniden değerlemeden önce) 27.000,00 / 30 = 900,00 ruble.

"Perakendedeki malların yeniden değerlemesi" belgesinin oluşturulması (Şekil 7):

- Menüyü çağırma: Depo - Fiyatlar - Perakendedeki malların yeniden değerlemesi.

- Düğmeye bas Yaratmak.

“Perakende malların yeniden değerlemesi” belgesinin doldurulması (Şekil 8-9):

- Tarlada itibaren perakende malların yeniden değerleme tarihini belirtin.

- Tarlada Stoklamak"Depolar (depolama yerleri)" dizininden perakende malların yeniden değerlemesinin gerçekleştirileceği depoyu seçin.

- Tarlada Belge fiyatları ayarlamak için "Perakende" fiyat türünü değiştirmek için kullanılan belgeyi seçin.

- Bakiyelere göre, tablo kısmı cari fiyatlar ve yeniden değerleme dikkate alınarak belirtilen depoda kalan mallarla doldurulacaktır.

- Alanların Şekil 2'de gösterildiği gibi doldurulduğunu kontrol edin. 9.

“Perakende malların yeniden değerlemesi” belgesinin sonucu (Şekil 10):

Bir belgeyi yayınlamak için düğmeye tıklayın Yönetmek, işlemleri görüntülemek için İşlemleri ve diğer belge hareketlerini göster düğmesini tıklayın.

Yeniden değerleme sonrasında perakende malların maliyetini kontrol etmek için 41.11 hesabına ait bilanço“Perakende ticaretteki mallar (satış fiyatında ATT'de)” (Şekil 11).

Malların yeniden değerlemesi, malların önceki perakende fiyatlarındaki maliyeti ile mallara yeni getirilen fiyat arasındaki farkın belirlenmesidir. Yeni fiyat öncekinden düşükse ürün fiyatlandırılır, yüksekse yeniden değerlenir.

Fiyat indirimi sırasında malların yeniden değerlemesi, hem satılan mallara yönelik düşük tüketici talebiyle hem de devam eden promosyonlarla veya örneğin, malların fonksiyonel özelliklerinin eskimesi nedeniyle malların kalitesindeki düşüş nedeniyle ilişkilendirilebilir. mallar ilerlemeye ayak uyduramıyor ve daha birçok neden var. Örneğin benzer malların daha yüksek fiyatlarla satın alınması nedeniyle yeniden değerleme meydana gelebilir.

Emtianın yeniden değerlemesi, ürünün adını, miktarını, depolama birimini, önceki ve yeni fiyatını belirtmeniz gereken bir belgede düzenlenir. Yasaya göre fiyatlardaki tüm değişiklikler yalnızca şirket başkanının emriyle yapılmalıdır. Bu tür prosedürler sırasında işlenmesi gereken veri miktarı önemli olabilir. 1C:Muhasebe yazılımı ürününün işlevselliği, muhasebecinin depodaki malları mümkün olan en kısa sürede ve baş ağrısı olmadan yeniden değerlendirmesine veya işaretlemesine yardımcı olur.

“1C: Muhasebe” de yeniden değerleme, girilen yeni fiyatı gösteren yeniden değerlenmiş ürün hakkında bilgi içeren bir form yazdırabileceğiniz “Malların Yeniden Değerlenmesi” belgesi kullanılarak yapılır.

Emtianın yeniden değerlemesi yalnızca 41.11 "Perakende ticaretteki mallar" ("Satış fiyatında otomatik satış noktası") hesabında malların satış fiyatlarında muhasebesini düzenleyen şirketlerde gerçekleştirilir. Bu tür mallar “Perakende mağaza” tipindeki bir depoda dikkate alınır.

Mallar doğrudan perakende deposuna veya toptan deposuna teslim edilebilir.

İlk durumda, “Ürün fiyatlarının belirlenmesi” belgesini kullanarak gelen malların perakende fiyatlarını derhal belirlemek gerekir. Gerçekleştirildiğinde, perakende olarak satılan mallar için derhal bir kar marjı tahsis edilecektir.

Örneğin, bir perakende deposu 200 ürün kalemi aldı. 170 ruble giriş fiyatıyla. Perakende fiyatını 250 ruble olarak belirledik. Program, bir makbuz düzenlerken 41 Kasım'da malları satın alma fiyatından 34.000 ruble tutarında ve alış ve satış fiyatları arasındaki farkı 16.000 ruble tutarında aktifleştiriyor. 42.01 "Otomatik perakende satış noktalarında ticari marj" hesabına yansıtılacaktır. Sonuç olarak, mallar 41.11 hesabında perakende fiyatı üzerinden listelenecek ve kâr payı 42.01 hesabında olacaktır.

Mallar önce toptan satış deposuna alınıp daha sonra perakende mağazasına aktarıldığında perakende fiyatına ek değerleme, alındı belgesi ile değil, “Malın Transferi” yoluyla yapılır. Ve bu durumda, perakende fiyatlarının da önceden belirlenmesi gerekir, çünkü bunlar, malların mağazada satıldığı fiyatlardır.

Bir ürünü yeniden değerlendirmeye ihtiyaç duyulduğunda, örneğin ürünümüzün perakende fiyatı arttığında, bu durum “Ürün fiyatlarının belirlenmesi” belgesine yansıtılır.

“Malların yeniden değerlemesi” belgesinin oluşturulması gereklidir. Bunu yapmak için yeniden değerleme belgesine gidin ve "Değiştirilen fiyatlarla doldurun" seçeneğini tıklayın. Program ürünümüzün perakende fiyatının değiştiğini görüp tablo kısmına ekliyor ve hemen eski ve yeni fiyatlara giriyor. Geriye kalan tek şey belgeyi yürütmek.

Yeni fiyat eskisine göre azalırsa yeniden değerleme kırmızı renkte gerçekleşecektir.

Yeniden değerleme belgesini "Ekle" düğmelerini kullanarak bir mal listesiyle doldurabilirsiniz, ancak bu durumda tüm alanları manuel olarak doldurmanız gerekecek ve "Doldur" aracılığıyla belge depodaki tüm bakiyelere ilişkin verileri alacaktır. veya yukarıda olduğu gibi yalnızca değişen fiyatlarda.

Belgeden, ürünü, eski ve yeni belirlenen fiyatını gösteren “Perakendedeki malların yeniden değerlemesi” formunu yazdırabilirsiniz.

Bu nedenle bir ürünün fiyatı değiştiğinde stokta bulunan tüm malların yeni perakende fiyatı üzerinden yeniden değerlendirilmesi gerekmektedir. 1C: Muhasebe programında tüm süreçler oldukça basit ve oldukça otomatiktir, bir şirket muhasebecisinin 1C'deki malları hızlı ve tam olarak yeniden değerlemesi ve depodaki malların gerekli yeniden değerlemesini yapması zor olmayacaktır.