أرسل هذا المقال إلى بريدي الإلكتروني

في هذه المقالة، سننظر في كيفية إعادة تقييم البضائع في 1C: البيع بالتجزئة 2.2 فلنضفي طابعًا رسميًا على عملية إعادة التقييم لعنصر موجود بأسعار محددة. سننظر أيضًا في الحالة عندما نتلقى منتجًا جديدًا، ولهذا نحتاج إلى ملء جميع البيانات وتحديد أنواع الأسعار.

لننتقل أولاً إلى دليل "أنواع الأسعار" في قسم "التسويق". سيتم فتح قائمة بجميع أنواع الأسعار. الهدف من هذا الكتاب المرجعي هو أن كل عنصر يمكن أن يكون له عدة قيم سعرية - سعر الشراء وسعر البيع وسعر الجملة وغيرها.

يعرض عمود "طريقة تحديد الأسعار" معلومات حول كيفية تكوين كل منها. على سبيل المثال، سيتم تحديد "سعر الشراء" حسب السعر من مستند الاستلام، وسيتم حساب "البيع بالتجزئة". إذا ذهبنا إلى البطاقة الأخيرة، فسنرى أنه يتم تحديدها من خلال صيغة ذات معاملات مختلفة، بناءً على "سعر الشراء"، مقسمًا حسب مجموعات أسعار السلع.

لإعادة تقييم منتج موجود بسعر محدد، ارجع إلى قسم "التسويق" وحدد عنصر "أسعار العناصر". في نموذج قائمة المستندات، انقر فوق "إنشاء".

لنحدد، على سبيل المثال، سعر التجزئة من خلال تحديده بعلامة اختيار. بعد ذلك، انقر على زر "المتابعة إلى تحديد الأسعار". في النافذة التي تفتح، أضف إلى القسم الجدولي العنصر الذي يحتاج إلى إعادة تقييمه. سيشير عمود "السعر القديم" إلى سعر التجزئة الحالي، وفي عمود "السعر الجديد" سنحدد سعر التجزئة الجديد. سيقوم البرنامج تلقائيًا بتحديد نسبة تغير السعر.

إذا كانت لديك أسئلة حول موضوع كيفية إعادة تقييم البضائع في 1C: البيع بالتجزئة، فاطرحها في التعليقات الموجودة أسفل المقالة، وسيحاول المتخصصون لدينا الإجابة عليها.

بعد ذلك، سنقوم بمعالجة استلام هذا المنصب. دعنا نذهب إلى قسم "المشتريات" ونختار عنصر "استلام البضائع". دعونا نملأ رأس مستند الاستلام ونضيف العنصر الذي تم إنشاؤه حديثًا إلى القسم الجدولي. لنحدد السعر على ألف روبل - ستصبح هذه القيمة سعر الشراء في المستقبل.

في هذه الحالة ستظهر نافذة بها سؤال حول إعادة حساب الأسعار، الإجابة بـ "نعم". بعد ذلك، انقر على زر "ضبط الأسعار" وحدد إجراء "حساب الأسعار".

بعد ذلك سيقوم البرنامج بحساب القيم المقابلة لأنواع الأسعار المحددة. كان سعر الشراء من مستند الاستلام 1000 روبل. سعر التجزئة هو 1500 روبل، والذي يتم تحديده بضرب سعر الشراء بعامل 1.5. سعر الجملة الصغير هو 1350 روبل، والذي يتم تحديده بضرب سعر التجزئة بعامل 0.9. بعد ذلك، نقوم بتقديم الوثيقة المكتملة.

يجب تخفيض سعر المنتج لأسباب مختلفة، ولكن الهدف هو نفسه – البيع السريع. يجب تنفيذ إجراء تخفيض السعر بشكل صحيح وأن ينعكس بشكل صحيح في المستندات المحاسبية.

دعونا ننظر في الأساس التشريعي لخفض سعر البضائع المباعة، وبعض الميزات التنظيمية، فضلا عن الفروق الدقيقة لتعكس هذه العملية في المحاسبة.

ما هو تخفيض السعر

تخفيض السعرمن المعتاد استدعاء تخفيض في سعر شراء منتج تم استلامه أو كان معروضًا للبيع لبعض الوقت لتسهيل بيعه.

يُنصح بتنفيذ مثل هذا الإجراء في حالة وجود عامل أو أكثر:

- المنتج ليس في الطلب الكبير.

- يتم تخزين المنتجات في مستودع أو على أرفف المتاجر؛

- تم طرح المنتج للبيع مع تلف (للمنتج نفسه أو عبوته)؛

- تم فقد العرض التقديمي؛

- فقدت خصائص المستهلك جزئيا؛

- تقادم السلعة المعروضة للبيع؛

- تقلبات السوق التي أثرت على الطلب، الخ.

يستفيد كلا الطرفين من الخصم:

- يحصل المشتري على فرصة للإنفاق أموال أقلللشراء؛

- يقوم البائع ببيع البضائع، وبالتالي زيادة حجم مبيعاته.

ماذا يقول القانون عن عمليات الشطب؟

لا توجد قواعد مقبولة بشكل صارم لخصم البضائع. من المهم ألا تتعارض لوائح الخصم المعتمدة في منظمة تجارية معينة مع المعايير المحاسبية والمتطلبات الحكومية ذات الصلة:

- القانون الاتحادي الصادر في 21 نوفمبر 1996 رقم 129-FZ "بشأن المحاسبة"؛

- أمر وزارة المالية في الاتحاد الروسي بتاريخ 29 يوليو 1998 رقم 34 ن "بشأن الموافقة على اللوائح المتعلقة بالاحتفاظ بالسجلات المحاسبية والبيانات المالية في الاتحاد الروسي"؛

- الخطة المحاسبية، وعلى وجه الخصوص، محتويات حساب "المخزون".

- أمر وزارة المالية الروسية بتاريخ 13 يونيو 1995 رقم 49 "بشأن الموافقة على المبادئ التوجيهية لجرد الممتلكات والالتزامات المالية"؛

- خطابات من لجنة الإحصاء الحكومية بالموافقة على نماذج المستندات عند إجراء الجرد؛

- خطاب Roskomtorg بتاريخ 10 يوليو 1996 رقم 1-794/32-5، والذي وافق على التوصيات المنهجية للمحاسبة وتسجيل عمليات استلام وتخزين وإطلاق البضائع في المنظمات التجارية.

كيف يعمل إجراء تخفيض السعر؟

الخطوة 1 – الحل.أولا، تقرر إدارة المنظمة تخفيض سعر بيع المنتج. ويمكن القيام بذلك نتيجة لتحليل تجديد التشكيلة ودراسة التقارير الاقتصادية، وكذلك نتيجة لطلبات رؤساء الأقسام الهيكلية الذين يرغبون في تصحيح الوضع الحالي.

الخطوة 2 - المخزون.بعد اكتشاف عنصر لم يعد من الممكن بيعه بالسعر الحالي، يجب على الإدارة إجراء جرد له. ويجب أن يتم ذلك ليس فقط وفقًا لمتطلبات القانون الذي يلزم بإجراء جرد في حالة تلف البضائع (البند 2 من المادة 12 من القانون الاتحادي رقم 129). يعد المخزون ضروريًا للغاية في تجارة التجزئة، نظرًا لأن المحاسبة لا يمكنها دائمًا معرفة مقدار ونوع البضائع المتبقية في منفذ معين. يتم الجرد وفقًا للقواعد العامة:

- إنشاء أو تفعيل عمولة المخزون الدائم (بناءً على أمر المدير)؛

- التحقق من التوافر الفعلي للسلع (يشارك الأشخاص المسؤولون مادياً)؛

- تسجيل كمية وحالة البضائع؛

- إدخال المعلومات المستلمة في قائمة المخزون ()؛

- إعداد بيان مقارنة ()، والذي سيحتوي على بيانات عن جميع التناقضات المحددة مع المؤشرات المحاسبية؛

- تلخيص المخزون - إعداد ورقة محاسبية () و.

الخطوة 3 - تخفيض السعر أو الشطب.إذا فقد المنتج قيمته تمامًا، فيجب شطبه. إذا كان لا يزال بإمكانك بيعه، فأنت بحاجة إلى إعادة تقييمه للأسفل. للقيام بذلك، يتم تنفيذ الإجراءات التالية: يصدر المدير أمرًا بإعادة التقييم، وعلى أساسه أ قانون إعادة التقييم(يمكن للمنظمة تطوير النموذج بشكل مستقل)، والذي يجب أن يتضمن:

- أسماء وأصناف البضائع الخاضعة لتخفيض السعر؛

- الخصائص التي تحدد هذه السلع؛

- الكمية وفقًا لبيانات المخزون (في وحدات القياس المقبولة)؛

- كلا السعرين – القديم والراسخ؛

- الأسباب التي تم من أجلها تخفيض السعر.

تخفيض السعر في المحاسبة

يمكن أن تنعكس الأسعار الجديدة للسلع في المحاسبة بطرق مختلفة: كل هذا يتوقف على طريقة تقييم البضائع المعتمدة في سياسة منفذ بيع بالتجزئة معين.

المحاسبة عن البضائع بأسعار اقتنائها (أسعار الشراء)

يتم استخدام طريقة المحاسبة هذه من قبل كل من منافذ البيع بالتجزئة ومؤسسات البيع بالجملة.

- إذا تم تخفيض سعر المنتج بمقدار ضمن الهامش التجاري، ليست هناك حاجة لعكس ذلك في المحاسبة على الإطلاق.

على سبيل المثال.اشترى متجر Home Everything الدفعة العاشرة من مفارش المائدة (25 قطعة) بسعر 200 روبل. للقطعة الواحدة وطرحها للبيع مقابل 350 روبل. (شاملة ضريبة القيمة المضافة). تم بيع 20 مفرش طاولة بهذا السعر، وبقي الباقي في المتجر. بناءً على نتائج الجرد، تقرر خصم مفارش المائدة عن طريق وضع سعر لها قدره 300 روبل. تم بيع 3 مفارش أخرى. ما الذي يجب على محاسب المتجر تدوينه في قيود اليومية؟ سوف تختلف الإدخالات في الوقت المناسب.

- الخصم 90، الحساب الفرعي "تكلفة المبيعات"، الائتمان 41 - 4000 روبل. (200 فرك × 20 قطعة) – شطب تكلفة مفارش المائدة المباعة؛

- الخصم 90 حساب فرعي "تكلفة المبيعات" الائتمان 41 - 600 فرك. (200 فرك. × 3 قطع) – شطب سعر شراء مفارش المائدة المباعة؛

- الخصم 90 حساب فرعي "ضريبة القيمة المضافة" ، الائتمان 68 حساب فرعي "حسابات ضريبة القيمة المضافة" - استحقاق ضريبة القيمة المضافة على البضائع المباعة.

انتباه! ويتم تكوين هذا الاحتياطي لكل وحدة مخزونة طبقاً للمحاسبة.

ثم يتم شطب المبالغ من الاحتياطي كبضاعة مباعة: مدين 14، دائن 91 "مصروفات أخرى".

يتم احتساب البضائع بأسعار البيع

عند سعر البيع، يتم أخذ البضائع في الاعتبار، كقاعدة عامة، في تجارة التجزئة، مع تسليط الضوء بشكل منفصل على هوامش الربح التجارية.

- إذا كان مبلغ تخفيض السعر يقع ضمن حد العلاماتيجب على المحاسب إجراء إدخال عكسي: المدين 41، المراسلات مع رصيد الحساب 42 "هامش التجارة".

على سبيل المثال.لنأخذ كأساس المثال السابق مع متجر "كل شيء للمنزل" ومفارش المائدة المخفضة، مما يغير الشروط المحاسبية: دع المتجر يحتفظ بالسجلات بأسعار البيع، وليس بأسعار الشراء. في هذه الحالة ستكون القيود المحاسبية بالشكل التالي:

في شهر تسليم مجموعة من مفارش المائدة:

- الخصم 41 والائتمان 60 - 5000 فرك. (25 قطعة × 200 فرك.) – نشر مجموعة من مفارش المائدة؛

- الخصم 41 والائتمان 42 – 3750 فرك. ((350 فرك/قطعة. – 200 فرك/قطعة.) × 25 قطعة.) – انعكاس الهامش التجاري على الدفعة المشتراة من مفارش المائدة؛

- الخصم 50، الائتمان 90، الحساب الفرعي "الإيرادات" - 7000 روبل. (350 فرك × 20 قطعة) – عائدات بيع مفارش المائدة؛

- الخصم 90، الحساب الفرعي "تكلفة المبيعات"، الائتمان 41 - 7000 روبل. – شطب مفارش المائدة بسعر البيع؛

- الخصم 90 حساب فرعي "تكلفة المبيعات" الائتمان 42 - 3000 فرك. ((350 فرك/قطعة. - 200 فرك/قطعة.) × 20 قطعة.) - تم عكس الهامش التجاري على مفارش المائدة المباعة؛

- الخصم 90 حساب فرعي "ضريبة القيمة المضافة" ، الائتمان 68 حساب فرعي "حسابات ضريبة القيمة المضافة" - استحقاق ضريبة القيمة المضافة على البضائع المباعة.

في شهر بيع مفارش المائدة المخفضة:

- الخصم 41 والائتمان 42 – 1000 فرك. (350 فرك/قطعة - 300 فرك/قطعة) × 20 قطعة) - تم عكس الهامش التجاري على مفارش المائدة المخفضة المتبقية للبيع؛

- الخصم 50، الائتمان 90، الحساب الفرعي "الإيرادات" - 900 روبل. (300 فرك. × 3 قطع) - انعكاس الإيرادات من بيع مفارش المائدة بسعر جديد؛

- الخصم 90 الحساب الفرعي "تكلفة المبيعات" الائتمان 41 - 900 فرك. (200 فرك. × 3 قطع) – شطب قيمة مبيعات مفارش المائدة المباعة؛

- الخصم 90 حساب فرعي "تكلفة المبيعات" الائتمان 42 - 300 فرك. ((300 فرك/قطعة. - 200 فرك/قطعة.) × 3 قطع.) - تم تخفيض (تم عكس هامش التجارة على مفارش المائدة المخفضة المباعة.

- الخصم 90 حساب فرعي "ضريبة القيمة المضافة" ، الائتمان 68 حساب فرعي "حسابات ضريبة القيمة المضافة" - استحقاق ضريبة القيمة المضافة على البضائع المباعة.

نتيجة.إذا تم بيع البضائع، على الرغم من خصمها، بسعر أعلى من التكلفة، فإن المنظمة تحقق ربحًا. إذا تبين أن تخفيض السعر أكبر من التكلفة، فقد تبين أن البيع خسارة. يتم الاعتراف بالنتائج المالية في المحاسبة الضريبية بناءً على نتائج الفترة المشمولة بالتقرير (البند 2 من المادة 268 من قانون الضرائب للاتحاد الروسي).

مهم! وإذا تجاوز انحراف الأسعار خمس الأسعار المقبولة في السوق، فقد يتم فرض ضرائب إضافية أثناء المراقبة.

الخطوة 1. إعداد السياسات المحاسبية

يجب أن تتم إعادة التقييم إذا تم تقييم سلع التجزئة بقيمة المبيعات. في 1C 8.3، يجب تسجيل ذلك في السياسات المحاسبية للمنظمة:

لتسجيل إعادة التقييم في 1C 8.3، يجب عليك تنفيذ الخطوات التالية:

- تستخدم لتحديد أسعار جديدة للسلع؛

- وثيقة إعادة تقييم البضائع في تجارة التجزئةتعكس تغيرات الأسعار في المحاسبة.

دعونا نفكر تعليمات خطوه بخطوهإعادة تقييم سلع التجزئة في 1C 8.3 باستخدام مثال.

مثال. اعتبارًا من 30 يونيو 2016 شركة ذات مسؤولية محدودة "النجاح" في مستودع البيع بالتجزئة "رقم مخزن المستودع" تسرد المنتج التالي. ونظراً لارتفاع أسعار الشراء فقد تقرر زيادة أسعار البيع اعتباراً من 12 يوليو 2016. بنسبة 30%:

سننظر في تغيرات الأسعار باستخدام مجموعة منتجات Felt Pens كمثال. كما يتبين من الميزانية العمومية للحساب 41.11 اعتبارا من 30/06/2016. يوجد 150 علامة في المخزون بقيمة 4500 روبل. سعر بيع قلم فلوماستر واحد هو 4500/150 = 30 روبل.

يمكن أيضًا عرض سعر البيع في بطاقة العنصر بالنقر فوق زر السعر، مع الإشارة إلى التاريخ الذي تريد عرض السعر المحدد له. كما ترون، فإن سعر البيع في البطاقة هو التجزئة اعتبارًا من 30/06/2016. يساوي أيضًا 30 روبل:

الخطوة 2. تحديد أسعار البيع الجديدة

في وثيقة 1C 8.3 تحديد أسعار العناصرهناك قسم المستودع → الأسعار → تحديد أسعار العناصر:

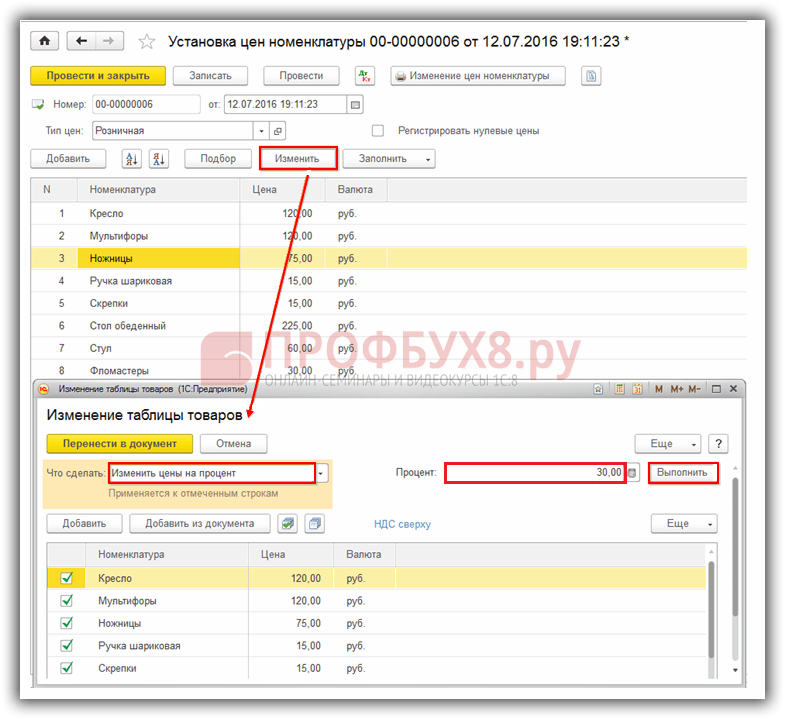

دعونا نرسم الوثيقة تحديد أسعار العناصرفي 1C 8.3 تاريخ الوثيقة 12/07/2016، حيث يجب أن يبدأ تطبيق الأسعار الجديدة اعتبارًا من 12/07/2016. لملء الجزء الجدولي من المستند، يمكنك استخدام أي خيار متاح: إضافة أو تحديد أو تعبئة. استخدم زر التعبئة وحدد التعبئة حسب أسعار العناصر:

باستخدام هذا الخيار، سيتضمن الجزء الجدولي العنصر بسعر التجزئة المحدد. لتغيير الأسعار في 1C 8.3، استخدم الزر يتغير.في النافذة التي تفتح، حدد ما يجب القيام به. في حالتنا هذه تغيير الأسعار بالنسبة المئوية.بعد ذلك، حدد النسبة المئوية - 30٪ والزر يجري:

ونتيجة لهذه الإجراءات سيتم زيادة الأسعار بنسبة 30%:

اضغط الزر انتقل إلى المستندوسيتم نقل الأسعار المعاد حسابها إلى الجزء الجدولي من المستند تحديد أسعار العناصر.نقوم بتنفيذ الوثيقة:

دعنا نذهب إلى بطاقة تسمية أقلام اللباد ونتحقق من سعر البيع اعتبارًا من 12/07/2016. كما ترون، سعر التجزئة هو 39 روبل. وهذا يعني أن سعر البيع الجديد سيكون ساري المفعول اعتبارا من 2016/07/12:

الخطوة 3. توثيق إعادة تقييم البضائع في تجارة التجزئة

قم بإنشاء مستند جديد في 1C 8.3: القسم المستودع → الأسعار → إعادة تقييم البضائع في البيع بالتجزئة:

نشير في الوثيقة إلى:

- في أي تاريخ سنقوم بإعادة التقييم – 2016/07/12؛

- في أي مستودع - المستودع رقم 2؛

- ما هي الوثيقة التي حددت الأسعار الجديدة - تحديد الأسعار للبند 00-00000006 بتاريخ 2016/07/12. 0:00:00.

لملء جزء الجدول، استخدم الزر تعبئة وتعبئة الأرصدة:

سيتم نقل باقي الأصناف إلى المستند مع بيان الأسعار القديمة والجديدة. نقوم بتنفيذ الوثيقة:

دعونا نلقي نظرة على المنشورات التي تم إنشاؤها بواسطة الوثيقة إعادة تقييم البضائع في تجارة التجزئةفي 1C 8.3. كما ترون، يعكس الخصم من الحساب 41.11 زيادة في سعر البيع:

دعنا نحلل الميزانية العمومية للحساب 41.11 اعتبارًا من 12 يوليو 2016:

وكما يتبين من "حجم التداول"، سعر بيع قطعة واحدة. التسمية "أقلام فلوماستر" تساوي 5850/150 = 39 روبل. وهذا يعني أنه بعد الإجراءات التي تم تنفيذها في 1C 8.3، تنعكس إعادة التقييم في المحاسبة بشكل صحيح.

إذا تم تنفيذ تقييم البضائع في المؤسسة بأسعار الشراء، فإن مستند واحد يكفي لتعكس تغيرات الأسعار في برنامج 1C 8.3 تحديد أسعار العناصر:

يرجى تقييم هذه المقالة:

إجراءات التسجيل:

1. تحديد أسعار التجزئة الجديدة

لتعيين سعر محدد لصنف منتج مرتبط بنوع سعر محدد، استخدم المستند "تحديد أسعار الأصناف". لا يجوز تحديد قيم أسعار متعددة من نفس النوع لصنف ما خلال يوم واحد.

إنشاء مستند "تحديد أسعار العناصر" (الشكل 1):

- اتصل من القائمة: المستودع - الأسعار - تحديد أسعار الأصناف.

- انقر فوق الزر يخلق.

تعبئة مستند "تحديد أسعار الأصناف" نوع السعر الجديد "التجزئة" (الشكل 2):

- في الميدان منتشير إلى تاريخ الوثيقة. اعتبارًا من هذا التاريخ، ستكون الأسعار المحددة في الوثيقة سارية حتى يتم إنشاء أسعار جديدة بموجب وثيقة مماثلة.

- في الميدان نوع السعرحدد نوع السعر "التجزئة" المحدد للصنف المحدد في قسم الجدول.

- انقر فوق الزر تعبئة - تعبئة وفقًا لأسعار العناصر، سيتم ملء الجزء الجدولي بعناصر المنتج التي تم تعيينها لنوع سعر "البيع بالتجزئة".

- اترك في قسم الجدول فقط تلك المنتجات التي يتم تقديم خصم عليها (الشكل 3).

إجراء المعالجة لتغيرات أسعار المجموعة في مستند "تحديد أسعار العناصر" (الشكل 3):

في مثالنا، يتم توفير خصم بنسبة 30% من سعر التجزئة المحدد مسبقًا. سنضع أسعارًا جديدة باستخدام المعالجة.

- حدد نوع المعالجة. وفي حالتنا نختار " تغيير الأسعار بالنسبة المئوية".

- تحديد نسبة تغير السعر من نوع السعر " بيع بالتجزئة". في مثالنا - 30٪.

- انقر على الزر ينفذمرة واحدة. ستتغير الأسعار تلقائيًا لكل نوع من العناصر المحددة في قسم الجدول.

- زر انتقل إلى المستند.

يتم تحديد الأسعار في مستند "تحديد أسعار العناصر". تم تثبيت نوع سعر جديد "تجزئة" بخصم 30٪. يجب التحقق من الأسعار والنقر عليها انتقد وأغلق(الشكل 4).

دعونا نتحقق من سعر التجزئة المتغير المحدد لنوع معين من العناصر في تاريخ محدد (الشكل 5):

- اتصل من القائمة: الدلائل - المنتجات والخدمات - التسميات.

- في الدليل التسمياتافتح العنصر الذي تريد عرض أسعاره.

- حدد دليلاً فرعيًا أسعار الأصناف.

- في الميدان الحصول على/تحديد الأسعار لموعدحدد التاريخ الذي ترغب في تلقي معلومات التسعير فيه.

- ستظهر الأسعار المحددة لهذا النوع من العناصر في القسم الجدولي. يشير عمود "المستند" إلى المستند الذي يحدد هذا السعر.

2. إعادة تقييم البضائع.

فيما يتعلق بتوفير خصم بنسبة 30٪ على سلع التجزئة، من الضروري تغيير سعر البيع الذي يتم تسجيل سلع التجزئة به في الحساب 41.11. لتنفيذ عملية "إعادة تقييم بضائع التجزئة"، يجب عليك إنشاء مستند "إعادة تقييم بضائع التجزئة". ونتيجة لهذا المستند، سيتم إنشاء المعاملات المقابلة.

قبل إعادة تقييم البضائع، يمكنك معرفة السعر الذي يتم فيه حساب البضائع في الحساب 41.11 "البضائع في تجارة التجزئة (في ATT بقيمة المبيعات)." للقيام بذلك، يمكنك استخدام التقرير الميزانية العمومية للحساب 41(في حالتنا هذه - وفقا للحساب الفرعي 41.11).

للقيام بذلك، قم بما يلي (الشكل 6):

- اتصل من القائمة: التقارير - التقارير القياسية - الميزانية العمومية للحساب.

- في المجالات فترةحدد الفترة التي تم إنشاء التقرير لها.

- في الميدان يفحصاختر الحساب 41.11.

- انقر فوق الزر استمارة.

في الميزانية العمومية للحساب المدين 41.11 "البضائع في تجارة التجزئة (في ATT بقيمة المبيعات)" يوجد رصيد قدره 27000.00 روبل. لمنتج "حافظة هاتف" (الكمية 30 قطعة). سعر بيع وحدة البضائع (قبل إعادة التقييم) هو 27000.00 / 30 = 900.00 روبل.

إنشاء مستند "إعادة تقييم البضائع في البيع بالتجزئة" (الشكل 7):

- قائمة الاستدعاء: المستودعات - الأسعار - إعادة تقييم البضائع في تجارة التجزئة.

- انقر فوق الزر يخلق.

ملء مستند "إعادة تقييم البضائع في البيع بالتجزئة" (الشكل 8-9):

- في الميدان منالإشارة إلى تاريخ إعادة تقييم سلع التجزئة.

- في الميدان مخزوناختر من دليل "المستودعات (مواقع التخزين)" المستودع الذي سيتم تنفيذ إعادة تقييم بضائع التجزئة فيه.

- في الميدان وثيقةلتحديد الأسعار، حدد المستند الذي تم استخدامه لتغيير نوع سعر "البيع بالتجزئة".

- بواسطة الأرصدةسيتم ملء الجزء الجدولي بالبضائع المتبقية في المستودع المحدد مع مراعاة الأسعار الحالية وإعادة التقييم.

- تأكد من ملئ الحقول كما هو موضح في الصورة 9.

نتيجة وثيقة "إعادة تقييم البضائع في البيع بالتجزئة" (الشكل 10):

لنشر مستند، انقر فوق الزر سلوكلعرض المعاملات، انقر فوق الزر إظهار المعاملات وحركات المستندات الأخرى.

للتحقق من تكلفة سلع التجزئة بعد إعادة التقييم، يمكنك إنشاء الميزانية العمومية للحساب 41.11"السلع في تجارة التجزئة (في ATT بسعر البيع)" (الشكل 11).

إعادة تقييم البضائع هي تحديد الفرق بين تكلفة البضائع بأسعار التجزئة السابقة والسعر الجديد للبضائع. عندما يكون السعر الجديد أقل من السعر السابق، يتم تخفيض سعر المنتج، وإذا كان أعلى، يتم إعادة تقييمه.

يمكن أن ترتبط إعادة تقييم البضائع أثناء تخفيض السعر بانخفاض طلب المستهلك على البضائع المباعة، وبالعروض الترويجية المستمرة، أو على سبيل المثال، بسبب انخفاض جودة البضائع، بسبب التقادم، عندما تنخفض الخصائص الوظيفية للبضائع. السلع لا تواكب التقدم، والعديد من الأسباب الأخرى. قد تحدث إعادة التقييم، على سبيل المثال، لأسباب شراء سلع مماثلة بأسعار أعلى.

يتم إعداد إعادة تقييم السلع في مستند تحتاج فيه إلى الإشارة إلى اسم المنتج وكميته ووحدة التخزين والسعر السابق والجديد. جميع التغييرات في الأسعار، وفقا للقانون، يجب أن تتم فقط على أساس أمر من رئيس الشركة. يمكن أن تكون كمية البيانات التي يجب معالجتها أثناء هذه الإجراءات كبيرة. تساعد وظيفة منتج برنامج 1C: المحاسبة المحاسب على إعادة تقييم البضائع أو تسجيلها في المستودع في أقصر وقت ممكن ودون أي متاعب.

في "1C: المحاسبة"، تتم إعادة التقييم باستخدام مستند "إعادة تقييم البضائع"، والذي يمكنك من خلاله طباعة نموذج يحتوي على معلومات حول المنتج المعاد تقييمه مع الإشارة إلى السعر الجديد الذي تم إدخاله.

يتم إجراء إعادة تقييم السلع فقط في الشركات التي نظمت محاسبة البضائع بأسعار البيع على الحساب 41.11 "البضائع في تجارة التجزئة" (في "نقطة البيع الآلية بسعر البيع"). يتم أخذ هذه البضائع بعين الاعتبار في مستودع من نوع "متجر بيع بالتجزئة".

يمكن تسليم البضائع إما مباشرة إلى مستودع البيع بالتجزئة أو إلى مستودع الجملة.

في الحالة الأولى، من الضروري تحديد أسعار التجزئة للسلع الواردة على الفور باستخدام مستند "تحديد أسعار العناصر". عند تنفيذ ذلك، سيتم تخصيص العلامات على الفور للسلع المباعة في متاجر التجزئة.

على سبيل المثال، تلقى مستودع بيع بالتجزئة 200 قطعة من البضائع. بسعر القبول 170 روبل. حددنا سعر التجزئة عند 250 روبل. عند إجراء إيصال، يقوم البرنامج برسملة البضائع في 41 نوفمبر بسعر الشراء بمبلغ 34000 روبل، والفرق بين أسعار الشراء والبيع بمبلغ 16000 روبل. سوف ينعكس في الحساب 42.01 "هامش التجارة في منافذ البيع بالتجزئة الآلية". ونتيجة لذلك، سيتم إدراج البضائع في الحساب 41.11 بسعر التجزئة، وسيكون هامش الربح على الحساب 42.01.

عندما يتم استلام البضائع لأول مرة في مستودع الجملة ثم نقلها إلى متجر بيع بالتجزئة، لا يتم إجراء التقييم الإضافي لسعر التجزئة من خلال مستند الاستلام، ولكن من خلال "نقل البضائع". وفي هذه الحالة، من الضروري أيضًا تحديد أسعار التجزئة مسبقًا، لأن هذه هي الأسعار التي تباع بها البضائع في المتجر.

عندما تكون هناك حاجة لإعادة تقييم منتج ما، على سبيل المثال، ارتفع سعر التجزئة لمنتجنا، وينعكس ذلك في مستند "تحديد أسعار العناصر".

من الضروري إنشاء مستند "إعادة تقييم البضائع". للقيام بذلك، انتقل إلى مستند إعادة التقييم وانقر على "املأ بالأسعار المتغيرة". يرى البرنامج أن سعر التجزئة لمنتجنا قد تغير ويضيفه إلى القسم الجدولي، ويدخل على الفور الأسعار القديمة والجديدة. كل ما تبقى هو تنفيذ الوثيقة.

إذا تم تخفيض السعر الجديد مقارنة بالسعر القديم، فستتم إعادة التقييم باللون الأحمر.

يمكنك تعبئة مستند إعادة التقييم بقائمة البضائع باستخدام أزرار "إضافة"، لكن في هذه الحالة سيتعين عليك ملء جميع الحقول يدويا، ومن خلال "ملء" ستتلقى الوثيقة بيانات عن جميع الأرصدة الموجودة في المستودع أو فقط على الأسعار المتغيرة، كما حدث أعلاه.

من المستند يمكنك طباعة نموذج "إعادة تقييم البضائع في البيع بالتجزئة" مع عرض المنتج وسعره القديم والحديث.

وبالتالي، عندما يتغير سعر المنتج، فمن الضروري إعادة تقييم جميع السلع الموجودة في المخزون وفقًا لسعر التجزئة الجديد. في 1C: برنامج المحاسبة، جميع العمليات بسيطة للغاية ومؤتمتة إلى حد ما، ولن يكون من الصعب على محاسب الشركة إعادة تقييم البضائع بسرعة وبشكل كامل في 1C وإجراء إعادة التقييم اللازمة للبضائع في المستودع.