Envoyez cet article à mon email

Dans cet article, nous verrons comment réévaluer un bien en 1C : Commerce de détail 2.2. Formalisons l'opération de réévaluation d'un article existant à prix fixe. Nous considérerons également le cas où nous recevons un nouveau produit et pour cela, nous devons remplir toutes les données et définir les types de prix.

Tout d’abord, allons dans le répertoire « Types de prix » dans la section « Marketing ». Une liste de tous les types de prix s'ouvrira. L'intérêt de cet ouvrage de référence est que chaque article peut avoir plusieurs valeurs de prix - prix d'achat, prix de vente, prix de gros et autres.

La colonne « Mode de fixation des prix » affiche des informations sur la manière dont chacun d'entre eux est constitué. Par exemple, le « Prix d'achat » sera déterminé par le prix indiqué sur le document de réception et le « Détail » sera calculé. Si nous passons à la dernière fiche, nous verrons qu'elle est déterminée par une formule avec différents coefficients, basés sur le « Prix d'achat », décomposés par groupes de prix de biens.

Pour réévaluer un produit existant avec un prix fixe, revenez à la section « Marketing » et sélectionnez l'élément « Prix des articles ». Dans le formulaire de liste de documents, cliquez sur « Créer ».

Déterminons, par exemple, le prix de vente au détail en le mettant en évidence par une coche. Cliquez ensuite sur le bouton « Procéder à la fixation des prix ». Dans la fenêtre qui s'ouvre, ajoutez à la section tabulaire l'élément à réévaluer. La colonne « Ancien prix » indiquera le prix de vente au détail actuel, et dans la colonne « Nouveau prix », nous fixerons le nouveau prix de vente au détail. Le programme déterminera automatiquement le pourcentage de changement de prix.

Si vous avez des questions sur le thème de la revalorisation des biens en 1C : Commerce de détail, posez-les dans les commentaires sous l'article, nos spécialistes essaieront d'y répondre.

Ensuite, nous traiterons la réception de ce poste. Allons dans la rubrique « Achats » et sélectionnons la rubrique « Réception des marchandises ». Remplissons l'en-tête du document de réception et ajoutons l'élément nouvellement créé à la partie tabulaire. Fixons le prix à 1 000 roubles - cette valeur deviendra le prix d'achat à l'avenir.

Dans ce cas, une fenêtre apparaîtra avec une question sur le recalcul des prix ; répondez « Oui ». Cliquez ensuite sur le bouton « Fixer les prix » et sélectionnez l'action « Calculer les prix ».

Après cela, le programme calculera les valeurs correspondantes pour les types de prix sélectionnés. Le prix d'achat indiqué sur le reçu était de 1 000 roubles. Le prix de détail est de 1 500 roubles, déterminé comme le prix d'achat multiplié par 1,5. Le petit prix de gros est de 1 350 roubles, déterminé comme le prix de détail multiplié par un facteur de 0,9. Ensuite, nous soumettons le document complété.

Le prix d’un produit doit être réduit pour diverses raisons, mais l’objectif est le même : sa vente rapide. La procédure de démarque doit être effectuée correctement et reflétée correctement dans les documents comptables.

Considérons la base législative de la réduction du prix des biens vendus, certaines caractéristiques organisationnelles, ainsi que les nuances de la prise en compte de ce processus dans la comptabilité.

Qu'est-ce qu'une démarque

Réduction il est d'usage d'appeler une réduction du prix d'achat d'un produit reçu ou en vente depuis un certain temps afin de faciliter sa vente.

Il est conseillé d'effectuer une telle procédure si un ou plusieurs facteurs sont présents :

- le produit n'est pas très demandé ;

- les produits sont stockés dans un entrepôt ou dans les rayons des magasins ;

- le produit a été mis en vente avec des dommages (à l'article lui-même ou à son emballage) ;

- la présentation est perdue ;

- les propriétés des consommateurs sont partiellement perdues ;

- obsolescence de l'objet à vendre ;

- les fluctuations du marché qui ont affecté la demande, etc.

Les deux parties bénéficient de la réduction :

- l'acheteur a la possibilité de dépenser moins de fonds acheter;

- le vendeur vend la marchandise, augmentant ainsi son chiffre d'affaires.

Que dit la loi sur les démarques ?

Il n'existe pas de normes strictement acceptées pour la remise de produits. Il est important que les réglementations sur les remises adoptées dans une organisation commerciale particulière ne contredisent pas les normes comptables et les exigences gouvernementales pertinentes :

- Loi fédérale du 21 novembre 1996 n° 129-FZ « sur la comptabilité » ;

- Arrêté du ministère des Finances de la Fédération de Russie du 29 juillet 1998 n° 34n « Sur l'approbation du Règlement sur la tenue des registres comptables et des états financiers dans la Fédération de Russie » ;

- Le plan comptable, notamment le contenu du compte « Stocks » ;

- Arrêté du ministère des Finances de la Russie du 13 juin 1995 n° 49 « Sur l'approbation des lignes directrices pour l'inventaire des biens et des obligations financières » ;

- Lettres du Comité national des statistiques approuvant les formulaires de documents lors de la réalisation d'un inventaire ;

- Lettre de Roskomtorg du 10 juillet 1996 n° 1-794/32-5, qui a approuvé les recommandations méthodologiques pour la comptabilité et l'enregistrement des opérations de réception, de stockage et de mainlevée des marchandises dans les organisations professionnelles.

Comment fonctionne la procédure de démarque ?

Étape 1 – solutions. Tout d'abord, la direction de l'organisation décide de réduire le prix de vente du produit. Cela peut être fait grâce à l'analyse du renouvellement de l'assortiment et à l'étude des rapports économiques, ainsi qu'à la suite des demandes des chefs de divisions structurelles qui souhaitent corriger la situation actuelle.

Étape 2 – inventaire. Ayant découvert un article qui ne peut plus être vendu au prix actuel, la direction doit en faire l'inventaire. Cela doit être fait non seulement conformément aux exigences de la loi, qui oblige à réaliser un inventaire en cas de dommages aux marchandises (clause 2 de l'article 12 de la loi fédérale n° 129). L'inventaire est absolument nécessaire dans le commerce de détail, car la comptabilité ne peut pas toujours savoir combien et quel type de marchandises restent dans un point de vente particulier. L'inventaire s'effectue selon des règles générales :

- création ou activation d'une commission permanente d'inventaire (sur ordre du gestionnaire) ;

- vérifier la disponibilité réelle des marchandises (participation des personnes matériellement responsables) ;

- enregistrer la quantité et l'état des marchandises ;

- saisir les informations reçues dans la liste d'inventaire ();

- établir un état de comparaison (), qui contiendra des données sur tous les écarts identifiés avec les indicateurs comptables ;

- résumer l'inventaire - établir une fiche comptable () et.

Étape 3 – démarque ou radiation. Si un produit a complètement perdu sa valeur, il doit être radié. Si vous pouvez encore le vendre, vous devez le réévaluer à la baisse. Pour ce faire, les actions suivantes sont réalisées : le gestionnaire émet un ordre de réévaluation, et sur sa base un acte de réévaluation(le formulaire peut être élaboré par l'organisation de manière indépendante), qui doit comprendre :

- noms et articles de marchandises soumis à démarque ;

- caractéristiques définissant ces biens;

- quantité selon les données d'inventaire (en unités de mesure acceptées) ;

- les deux prix – anciens et établis ;

- raisons pour lesquelles la démarque a été effectuée.

Markdown en comptabilité

Les nouveaux prix des biens peuvent être reflétés dans la comptabilité de différentes manières : tout dépend de la méthode d'évaluation des biens adoptée dans la politique d'un point de vente particulier.

Comptabilisation des biens à leur prix d'acquisition (prix d'achat)

Cette méthode comptable est utilisée à la fois par les points de vente au détail et par les organisations de vente en gros.

- Si le prix d'un produit est réduit d'un montant compris dans la marge commerciale, il n'est pas du tout nécessaire de refléter cela dans la comptabilité.

PAR EXEMPLE. Le magasin Home Everything a acheté le 10ème lot de nappes (25 pièces) au prix de 200 roubles. par pièce, les mettant en vente pour 350 roubles. (TVA incluse). 20 nappes ont été vendues à ce prix, le reste est resté en magasin. Sur la base des résultats de l'inventaire, il a été décidé de réduire les nappes en leur attribuant un prix de 300 roubles. 3 autres nappes ont été vendues. Que doit écrire le comptable du magasin dans les écritures de journal ? Les inscriptions varieront dans le temps.

- débit 90, sous-compte « Coût des ventes », crédit 41 – 4 000 roubles. (200 roubles x 20 pièces) – radiation du coût des nappes vendues ;

- débit 90 sous-compte « Coût des ventes », crédit 41 – 600 frotter. (200 roubles x 3 pièces) – radiation du prix d'achat des nappes vendues ;

- débit 90 sous-compte « TVA », crédit 68 sous-compte « Calculs de TVA » - accumulation de la TVA sur les marchandises vendues.

ATTENTION! Cette réserve est constituée pour chaque unité de stock selon la comptabilité.

Ensuite, les sommes de la réserve sont amorties au fur et à mesure des ventes des marchandises : débit 14, crédit 91 « Autres dépenses ».

Marchandises comptabilisées aux prix de vente

Au prix de vente, les marchandises sont généralement prises en compte dans le commerce de détail, en soulignant séparément les majorations commerciales.

- Si le montant de la démarque se situe dans la limite de majoration, le comptable doit effectuer une contre-passation : débit 41, correspondance avec le crédit du compte 42 « Marge commerciale ».

PAR EXEMPLE. Prenons comme base l'exemple précédent avec le magasin « Tout pour la maison » et les nappes à prix réduits, en modifiant les conditions comptables : laissez le magasin tenir des registres des prix de vente et non des prix d'achat. Dans ce cas, les écritures comptables ressembleront à ceci :

Au mois de livraison d'un lot de nappes :

- débit 41, crédit 60 – 5 000 roubles. (25 pcs. x 200 rub.) – envoi d'un lot de nappes ;

- débit 41, crédit 42 – 3 750 roubles. ((350 rub./pc. – 200 rub./pc.) x 25 pcs.) – reflet de la marge commerciale sur le lot de nappes acheté ;

- débit 50, crédit 90, sous-compte « Revenus » – 7 000 roubles. (350 roubles x 20 pièces) – produit de la vente de nappes ;

- débit 90, sous-compte « Coût des ventes », crédit 41 – 7 000 roubles. – radiation des nappes au prix de vente ;

- débit 90 sous-compte « Coût des ventes », crédit 42 – 3000 frotter. ((350 rub./pc. – 200 rub./pc.) x 20 pcs.) – la marge commerciale sur les nappes vendues s'est inversée ;

- débit 90 sous-compte « TVA », crédit 68 sous-compte « Calculs de TVA » - accumulation de la TVA sur les marchandises vendues.

Au mois de vente de nappes à prix réduit :

- débit 41, crédit 42 – 1000 frotter. (350 roubles/pièce - 300 roubles/pièce) x 20 pièces) – la marge commerciale sur les nappes à prix réduit restant à vendre a été inversée ;

- débit 50, crédit 90, sous-compte « Revenus » – 900 roubles. (300 frotter. x 3 pièces) - reflet des revenus de la vente de nappes à un nouveau prix ;

- débit 90 sous-compte « Coût des ventes », crédit 41 – 900 frotter. (200 roubles x 3 pièces) – radiation de la valeur de vente des nappes vendues ;

- débit 90 sous-compte « Coût des ventes », crédit 42 – 300 frotter. ((300 rub./pc. – 200 rub./pc.) x 3 pcs.) – réduit (marge commerciale sur les nappes vendues à prix réduit inversée.

- débit 90 sous-compte « TVA », crédit 68 sous-compte « Calculs de TVA » - accumulation de la TVA sur les marchandises vendues.

RÉSULTAT. Si les marchandises, même si elles ont été remises, ont été vendues au-dessus de leur coût, l'organisation réalise un profit. Si la démarque s’avérait supérieure au coût, la vente s’avérait être une perte. Les deux résultats financiers sont comptabilisés dans la comptabilité fiscale sur la base des résultats de la période de déclaration (clause 2 de l'article 268 du Code des impôts de la Fédération de Russie).

IMPORTANT! Si l'écart de prix dépasse le cinquième de ceux admis sur le marché, des taxes supplémentaires pourront être perçues lors du contrôle.

Étape 1. Mise en place des politiques comptables

Une réévaluation doit être effectuée si les biens vendus au détail sont évalués à la valeur de vente. Dans 1C 8.3, cela doit être enregistré dans les politiques comptables de l'organisation :

Pour enregistrer une réévaluation en 1C 8.3, vous devez effectuer les étapes suivantes :

- Utiliser pour fixer de nouveaux prix pour les marchandises ;

- Document Réévaluation des marchandises au détail refléter les changements de prix dans la comptabilité.

Considérons instructions étape par étape réévaluation des biens de vente au détail en 1C 8.3 à l'aide d'un exemple.

Exemple. Au 30 juin 2016 LLC « Succès » dans l'entrepôt de vente au détail « Warehouse Store No » répertorie le produit suivant. En raison de l'augmentation des prix d'achat, il a été décidé d'augmenter les prix de vente à partir du 12 juillet 2016. de 30% :

Nous considérerons les changements de prix en prenant comme exemple la gamme de produits Feutres. Comme le montre le bilan du compte 41.11 au 30/06/2016. Il y a 150 marqueurs en stock pour un montant de 4 500 roubles. Le prix de vente d'un feutre est de 4 500/150 = 30 roubles.

Le prix de vente peut également être consulté dans la fiche article en cliquant sur le bouton Prix, en indiquant la date pour laquelle vous souhaitez consulter le prix fixé. Comme vous pouvez le constater, sur la carte, le prix de vente est celui du Retail au 30/06/2016. est également égal à 30 roubles :

Étape 2. Fixation des nouveaux prix de vente

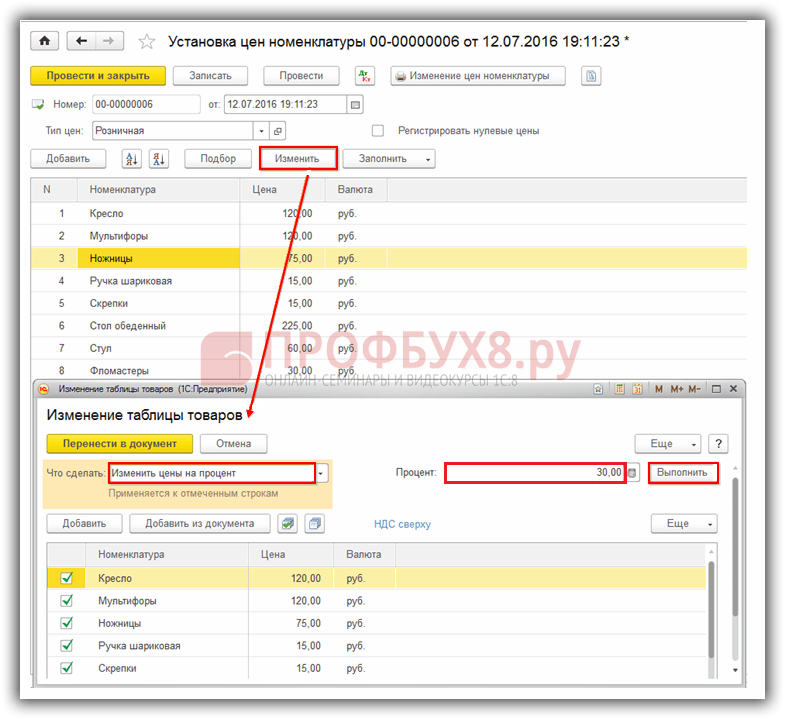

Dans le document 1C 8.3 Fixer les prix des articles il y a une rubrique Entrepôt → Prix → Fixation des prix des articles :

Rédigons le document Fixer les prix des articles en 1C 8.3.Date du document 12/07/2016, puisque les nouveaux tarifs devraient commencer à s'appliquer à partir du 12/07/2016. Pour remplir la partie tabulaire du document, vous pouvez utiliser n'importe quelle option disponible : Ajouter, Sélectionner ou Remplir. Utilisez le bouton Remplir et sélectionnez Remplir par prix des articles :

Avec cette option, la partie tabulaire inclura l'article avec un prix de vente fixe. Pour modifier les prix dans 1C 8.3, utilisez le bouton Changement. Dans la fenêtre qui s'ouvre, indiquez ce qui doit être fait. Dans notre cas Modifiez les prix en pourcentage. Ensuite, indiquez quel pourcentage - 30% et le bouton Courir:

Suite à ces actions, les prix seront augmentés de 30% :

appuie sur le bouton Déplacer vers le document et les prix recalculés seront transférés dans la partie tabulaire du document Fixation des prix des articles. Nous réalisons le document :

Allons sur la fiche de nomenclature des Feutres et vérifions quel est le prix de vente au 12/07/2016. Comme vous pouvez le constater, le prix de détail est de 39 roubles. Cela signifie que le nouveau prix de vente sera valable à partir du 12/07/2016 :

Étape 3. Documenter la réévaluation des marchandises dans le commerce de détail

Créer un nouveau document dans 1C 8.3 : section Entrepôt → Prix → Réévaluation des marchandises au détail :

Dans le document nous indiquons :

- A quelle date ferons-nous la réévaluation – 12/07/2016 ;

- Dans quel entrepôt – Magasin-entrepôt n°2 ;

- Quel document a établi les nouveaux prix - Fixation des prix de l'article 00-00000006 du 12/07/2016. 0:00:00.

Pour remplir la partie tableau, utilisez le bouton Remplissez et complétez les soldes :

Les articles restants seront transférés sur le document, indiquant les anciens et les nouveaux prix. Nous réalisons le document :

Regardons les publications générées par le document Réévaluation des marchandises au détail en 1C 8.3. Comme vous pouvez le constater, le débit du compte 41.11 a reflété une augmentation du prix de vente :

Analysons le bilan du compte 41.11 au 12 juillet 2016 :

Comme le montre le « chiffre d’affaires », le prix de vente d’une pièce. la nomenclature « Feutres » est égale à 5 850/150 = 39 roubles. Cela signifie qu'après les actions effectuées dans 1C 8.3, la réévaluation en comptabilité est correctement reflétée.

Si la valorisation des marchandises dans une entreprise est effectuée aux prix d'achat, alors un seul document suffit pour refléter les changements de prix dans le programme 1C 8.3. Fixer les prix des articles :

Veuillez noter cet article :

Procédure d'inscription :

1. Fixation de nouveaux prix de vente au détail

Pour définir un prix spécifique pour un article de produit lié à un type de prix spécifique, utilisez le document "Définition des prix des articles". Il n'est pas permis de définir plusieurs valeurs de prix du même type pour un article au cours d'une même journée.

Création du document « Fixation des prix des articles » (Fig. 1) :

- Appeler depuis le menu : Entrepôt - Prix - Fixation des prix des articles.

- Cliquez sur le bouton Créer.

Remplir le document « Fixation des prix des articles », nouveau type de prix « Détail » (Fig. 2) :

- Sur le terrain depuis indiquer la date du document. A partir de cette date, les prix précisés dans le document seront valables jusqu'à ce que de nouveaux soient établis par un document similaire.

- Sur le terrain Type de prix spécifiez le type de prix « Détail », qui est défini pour l'article spécifié dans la section tableau.

- Cliquez sur le bouton Remplir - Remplir en fonction des prix des articles, la partie tabulaire sera remplie d'articles de produits auxquels le type de prix « Détail » est attribué.

- Ne laissez dans la section tableau que les produits pour lesquels une remise est accordée (Fig. 3).

Effectuer le traitement des modifications de prix de groupe dans le document « Définition des prix des articles » (Fig. 3) :

Dans notre exemple, une remise de 30 % est accordée par rapport au prix de vente au détail précédemment établi. Nous fixerons de nouveaux prix grâce au traitement.

- Sélectionnez le type de traitement. Dans notre cas, nous sélectionnons " Modifier les prix en pourcentage".

- Définir le pourcentage de changement de prix par rapport au type de prix " Vente au détail". Dans notre exemple - 30%.

- Cliquez sur le bouton Exécuter une fois. Les prix changeront automatiquement pour chaque type d’article spécifié dans la section tableau.

- Bouton Déplacer vers le document.

Les prix sont fixés dans le document « Fixation des prix des articles ». Un nouveau type de prix « Retail » avec une remise de 30 % a été installé. Les prix doivent être vérifiés et cliqués Glissez et fermez(Fig. 4).

Vérifions le prix de vente modifié fixé pour un type spécifique d'article à une date précise (Fig. 5) :

- Appeler depuis le menu : Annuaires - Produits et services - Nomenclature.

- Dans l'annuaire Nomenclature Ouvrez l'article pour lequel vous souhaitez afficher les prix.

- Sélectionnez un sous-répertoire Prix des articles.

- Sur le terrain Obtenir/fixer les prix pour une date Sélectionnez la date pour laquelle vous souhaitez recevoir des informations tarifaires.

- Les prix fixés pour ce type d'articles apparaîtront dans la section tabulaire. La colonne « Document » indique le document qui a fixé ce prix.

2. Réévaluation des marchandises.

Dans le cadre de l'octroi d'une remise de 30 % sur les produits de détail, il est nécessaire de modifier le prix de vente auquel les produits de détail sont enregistrés sur le compte 41.11. Pour effectuer l'opération « Réévaluation des biens au détail », vous devez créer un document « Réévaluation des biens au détail ». A la suite de ce document, les transactions correspondantes seront générées.

Avant de réévaluer les marchandises, vous pouvez voir à quel prix les marchandises sont comptabilisées dans le compte 41.11 « Marchandises du commerce de détail (en ATT à la valeur de vente) ». Pour ce faire, vous pouvez utiliser le rapport Bilan du compte 41(dans notre cas - selon le sous-compte 41.11).

Pour ce faire, procédez comme suit (Fig. 6) :

- Appeler depuis le menu : Rapports - Rapports standards - Bilan du compte.

- Dans les champs Période sélectionnez la période pour laquelle le rapport est généré.

- Sur le terrain Vérifier sélectionnez le compte 41.11.

- Cliquez sur le bouton Formulaire.

Dans le bilan au débit du compte 41.11 « Marchandises du commerce de détail (en ATT à la valeur de vente) », il y a un solde de 27 000,00 roubles. pour le produit "Coque de téléphone" (quantité 30 pièces). Le prix de vente d'une unité de marchandise (avant réévaluation) est de 27 000,00 / 30 = 900,00 roubles.

Création du document « Revalorisation des marchandises au détail » (Fig. 7) :

- Appeler le menu : Entrepôt - Prix - Réévaluation des marchandises au détail.

- Cliquez sur le bouton Créer.

Remplir le document « Réévaluation des marchandises dans le commerce de détail » (Fig. 8-9) :

- Sur le terrain depuis indiquer la date de réévaluation des biens de vente au détail.

- Sur le terrain Action sélectionner dans l'annuaire « Entrepôts (emplacements de stockage) » l'entrepôt où sera effectuée la revalorisation des marchandises vendues au détail.

- Sur le terrain Document pour la fixation des prix, sélectionnez le document qui a été utilisé pour modifier le type de prix « Détail ».

- Par soldes, la partie tabulaire sera remplie avec les marchandises restantes dans l'entrepôt spécifié, en tenant compte des prix actuels et de la réévaluation.

- Vérifiez que les champs sont remplis comme indiqué sur la Fig. 9.

Le résultat du document « Réévaluation des biens dans le commerce de détail » (Fig. 10) :

Pour publier un document, cliquez sur le bouton Conduire, pour visualiser les transactions, cliquez sur le bouton Afficher les transactions et autres mouvements de documents.

Pour vérifier le coût des biens de vente au détail après réévaluation, vous pouvez générer Bilan du compte 41.11« Biens du commerce de détail (en ATT au prix de vente) » (Fig. 11).

La réévaluation des marchandises est la détermination de la différence entre le coût des marchandises aux prix de détail précédents et le prix nouvellement introduit des marchandises. Lorsque le nouveau prix est inférieur au précédent, le produit est démarqué ; s’il est supérieur, il est réévalué.

La réévaluation des biens lors des démarques peut être associée à la fois à une faible demande des consommateurs pour les biens vendus et à des promotions en cours, ou, par exemple, à une diminution de la qualité des biens, due à l'obsolescence, lorsque les propriétés fonctionnelles du les marchandises ne suivent pas le progrès, et bien d’autres raisons. Une réévaluation peut survenir, par exemple, pour acheter des biens similaires à des prix plus élevés.

La réévaluation des marchandises est établie dans un document dans lequel vous devez indiquer le nom du produit, sa quantité, son unité de stockage, son prix précédent et son nouveau prix. Toute modification de prix, conformément à la loi, doit être effectuée uniquement sur la base d'un arrêté du chef d'entreprise. La quantité de données qui doivent être manipulées au cours de telles procédures peut être importante. La fonctionnalité du logiciel 1C:Accounting aide le comptable à réévaluer ou à déclasser les marchandises dans l'entrepôt dans les plus brefs délais et sans maux de tête.

Dans « 1C : Comptabilité », la réévaluation se fait à l'aide du document « Réévaluation des marchandises », à partir duquel vous pouvez imprimer un formulaire contenant des informations sur le produit réévalué indiquant le nouveau prix saisi.

La réévaluation des marchandises n'est effectuée que dans les entreprises qui ont organisé la comptabilisation des marchandises aux prix de vente sur le compte 41.11 « Marchandises du commerce de détail » (dans la rubrique « Point de vente automatisé au prix de vente »). Ces marchandises sont prises en compte dans un entrepôt de type « Magasin de détail ».

Les marchandises peuvent être livrées soit directement à l'entrepôt de détail, soit à l'entrepôt de gros.

Dans le premier cas, il est nécessaire de fixer immédiatement les prix de vente au détail des marchandises entrantes à l'aide du document « Fixation des prix des articles ». Lorsqu'elle sera réalisée, une majoration sera immédiatement attribuée aux biens vendus au détail.

Par exemple, un entrepôt de vente au détail a reçu 200 marchandises. au prix d'entrée de 170 roubles. Nous fixons le prix de vente au détail à 250 roubles. Lors de la réception, le programme capitalise le 41 novembre les marchandises au prix d'achat d'un montant de 34 000 roubles et la différence entre les prix d'achat et de vente d'un montant de 16 000 roubles. sera reflété dans le compte 42.01 « Marge commerciale dans les points de vente automatisés ». En conséquence, les marchandises seront répertoriées sur le compte 41.11 au prix de détail et la majoration sera sur le compte 42.01.

Lorsque les marchandises sont d'abord reçues dans un entrepôt de gros puis transférées dans un magasin de détail, la valorisation complémentaire au prix de détail s'effectue non pas par le document de réception, mais par le biais du « Transfert de marchandises ». Et dans ce cas, il est également nécessaire de fixer à l'avance les prix de détail, puisque ce sont les prix auxquels les produits sont vendus en magasin.

Lorsqu'il est nécessaire de réévaluer un produit, par exemple si le prix de vente au détail de notre produit a augmenté, cela se reflète dans le document « Fixation des prix des articles ».

Il est nécessaire de créer un document « Réévaluation des marchandises ». Pour ce faire, rendez-vous sur le document de réévaluation et cliquez sur « Remplir aux prix modifiés ». Le programme voit que le prix de détail de notre produit a changé et l'ajoute à la section tabulaire, et saisit immédiatement l'ancien et le nouveau prix. Il ne reste plus qu'à réaliser le document.

Si le nouveau prix est réduit par rapport à l'ancien, la réévaluation s'effectuera en rouge.

Vous pouvez remplir le document de réévaluation avec une liste de marchandises à l'aide des boutons « Ajouter », mais dans ce cas, vous devrez remplir manuellement tous les champs, et via « Remplir », le document recevra des données sur tous les soldes de l'entrepôt. ou seulement sur les prix modifiés, comme cela s'est produit ci-dessus.

À partir du document, vous pouvez imprimer le formulaire « Réévaluation des marchandises au détail » affichant le produit, son ancien et son nouveau prix fixé.

Ainsi, lorsque le prix d'un produit change, il est nécessaire de réévaluer tous les biens en stock au nouveau prix de détail. Dans le programme 1C : Comptabilité, tous les processus sont assez simples et assez automatisés ; il ne sera pas difficile pour un comptable d'entreprise de réévaluer rapidement et complètement les marchandises en 1C et d'effectuer la réévaluation nécessaire des marchandises dans l'entrepôt.