Pošaljite ovaj članak na moj e-mail

U ovom ćemo članku pogledati kako revalorizirati robu u 1C: Maloprodaja 2.2. Formalizirajmo operaciju revalorizacije za postojeći artikl s postavljenim cijenama. Razmotrit ćemo i slučaj kada dobijemo novu stavku proizvoda, a za nju trebamo ispuniti sve podatke i postaviti vrste cijena.

Prvo, idemo u direktorij "Vrste cijena" u odjeljku "Marketing". Otvorit će se popis svih vrsta cijena. Poanta ovog priručnika je da svaki artikl može imati nekoliko cjenovnih vrijednosti - nabavnu cijenu, prodajnu cijenu, veleprodajnu cijenu i druge.

U stupcu “Način određivanja cijena” prikazani su podaci o načinu formiranja svake od njih. Na primjer, “Nabavna cijena” će se odrediti cijenom iz računa o primitku, a “Maloprodaja” će se izračunati. Ako prijeđemo na posljednju karticu, vidjet ćemo da je ona određena formulom s različitim koeficijentima, temeljenim na “Nabavnoj cijeni”, raščlanjenoj po cjenovnim grupama robe.

Za ponovnu procjenu postojećeg proizvoda s postavljenom cijenom, vratite se u odjeljak "Marketing" i odaberite stavku "Cijene artikala". U obrascu s popisom dokumenata kliknite "Stvori".

Odredimo, primjerice, maloprodajnu cijenu tako da je označimo kvačicom. Zatim kliknite na gumb "Nastavi na postavljanje cijena". U prozoru koji se otvori tabelarnom dijelu dodajte stavku koju je potrebno revalorizirati. U stupcu “Stara cijena” bit će prikazana trenutna maloprodajna cijena, a u stupcu “Nova cijena” postavit ćemo novu maloprodajnu cijenu. Program će automatski odrediti postotak promjene cijene.

Ako imate pitanja o tome kako revalorizirati robu u 1C: Retail, postavite ih u komentarima ispod članka, naši stručnjaci će pokušati odgovoriti na njih.

Zatim ćemo obraditi primitak ove pozicije. Idemo u odjeljak "Kupnje" i odaberemo stavku "Primitak robe". Ispunimo zaglavlje dokumenta o primitku i dodamo novonastalu stavku u tabelarnom dijelu. Postavimo cijenu na 1 tisuću rubalja - ova će vrijednost u budućnosti postati nabavna cijena.

U tom slučaju pojavit će se prozor s pitanjem o preračunavanju cijena i odgovorom "Da". Zatim kliknite na gumb "Postavi cijene" i odaberite radnju "Izračunaj cijene".

Nakon toga, program će izračunati odgovarajuće vrijednosti za odabrane vrste cijena. Kupoprodajna cijena iz dokumenta o primitku bila je 1 tisuću rubalja. Maloprodajna cijena je 1500 rubalja, što se određuje kao nabavna cijena pomnožena s faktorom 1,5. Mala veleprodajna cijena je 1350 rubalja, što se određuje kao maloprodajna cijena pomnožena s faktorom 0,9. Zatim predajemo ispunjeni dokument.

Cijena proizvoda mora se smanjiti iz raznih razloga, ali cilj je isti – njegova brza prodaja. Postupak smanjenja mora se pravilno provesti i ispravno prikazati u računovodstvenim dokumentima.

Razmotrimo zakonodavnu osnovu za smanjenje cijene prodane robe, neke organizacijske značajke, kao i nijanse odražavanja ovog procesa u računovodstvu.

Što je markdown

Smanjenje uobičajeno je da se sniženjem nabavne cijene proizvoda koji je primljen ili je neko vrijeme bio na akciji naziva lakša prodaja.

Preporučljivo je provesti takav postupak ako je prisutan jedan ili više čimbenika:

- proizvod nije u velikoj potražnji;

- proizvodi su pohranjeni u skladištu ili na policama trgovina;

- proizvod je išao u prodaju s oštećenjem (samog artikla ili pakiranja);

- prezentacija je izgubljena;

- potrošačka svojstva su djelomično izgubljena;

- zastarjelost predmeta prodaje;

- tržišne fluktuacije koje su utjecale na potražnju itd.

Obje strane imaju koristi od popusta:

- kupac dobiva priliku potrošiti manje sredstava za kupnju;

- prodavač prodaje robu, čime povećava svoj promet.

Što Zakon kaže o umanjenjima?

Ne postoje strogo prihvaćene norme za sniženje robe. Važno je da propisi o popustima usvojeni u određenoj trgovačkoj organizaciji nisu u suprotnosti s računovodstvenim standardima i relevantnim državnim zahtjevima:

- Savezni zakon od 21. studenog 1996. br. 129-FZ "O računovodstvu";

- Naredba Ministarstva financija Ruske Federacije od 29. srpnja 1998. br. 34n „O odobrenju Pravilnika o vođenju računovodstvenih evidencija i financijskih izvješća u Ruskoj Federaciji”;

- Knjigovodstveni plan, posebno sadržaj konta “Zalihe”;

- Naredba Ministarstva financija Rusije od 13. lipnja 1995. br. 49 „O odobrenju Smjernica za popis imovine i financijskih obveza”;

- Pisma Državnog odbora za statistiku koja odobravaju obrasce dokumenata prilikom provođenja popisa;

- Pismo Roskomtorga od 10. srpnja 1996. br. 1-794/32-5, kojim su odobrene Metodološke preporuke za računovodstvo i registraciju operacija za prijem, skladištenje i otpuštanje robe u trgovačkim organizacijama.

Kako funkcionira postupak smanjenja?

Korak 1 – rješenje. Prvo, uprava organizacije odlučuje smanjiti prodajnu cijenu proizvoda. To se može učiniti kao rezultat analize obnove asortimana i proučavanja ekonomskih izvješća, kao i kao rezultat zahtjeva voditelja strukturnih odjela koji žele ispraviti trenutnu situaciju.

Korak 2 – inventura. Nakon što otkrije predmet koji se više ne može prodati po trenutnoj cijeni, menadžment ga mora popisati. To se mora učiniti ne samo prema zahtjevima Zakona, koji obvezuje provođenje inventure u slučaju oštećenja robe (klauzula 2 članka 12 Saveznog zakona br. 129). Popis zaliha je prijeko potreban u trgovini na malo, jer računovodstvo ne može uvijek znati koliko i kakve robe je ostalo u pojedinom prodajnom mjestu. Inventura se odvija prema općim pravilima:

- stvaranje ili aktiviranje stalne inventurne komisije (temeljem naloga upravitelja);

- provjera stvarne raspoloživosti robe (sudjeluju materijalno odgovorne osobe);

- vođenje računa o količini i stanju robe;

- unos primljenih podataka u inventarnu listu ();

- sastavljanje usporedne izjave (), koja će sadržavati podatke o svim utvrđenim odstupanjima od računovodstvenih pokazatelja;

- zbrajanje inventara - sastavljanje računovodstvenog lista () i.

Korak 3 – smanjenje ili otpis. Ako je proizvod potpuno izgubio vrijednost, mora se otpisati. Ako ga još uvijek možete prodati, morate ga ponovno procijeniti prema dolje. Da bi se to postiglo, provode se sljedeće radnje: upravitelj izdaje nalog o revalorizaciji, a na temelju njega a akt revalorizacije(obrazac može izraditi organizacija samostalno), koji mora sadržavati:

- nazivi i artikli robe koja podliježe smanjenju;

- karakteristike koje definiraju tu robu;

- količina prema inventarskim podacima (u prihvaćenim mjernim jedinicama);

- obje cijene – stare i ustaljene;

- razloge zbog kojih je izvršeno smanjenje.

Umanjenje u računovodstvu

Nove cijene robe mogu se odraziti u računovodstvu na različite načine: sve ovisi o metodi vrednovanja robe usvojenoj u politici određenog maloprodajnog mjesta.

Knjigovodstveno evidentiranje robe po nabavnim cijenama (nabavnim cijenama)

Ovu računovodstvenu metodu koriste i maloprodajna mjesta i veleprodajne organizacije.

- Ako je cijena proizvoda smanjena za iznos unutar trgovačke marže, to uopće nije potrebno odražavati u računovodstvu.

NA PRIMJER. Trgovina "Sve za dom" kupila je 10. seriju stolnjaka (25 komada) po cijeni od 200 rubalja. po komadu, stavljajući ih na prodaju za 350 rubalja. (PDV uključen). Po ovoj cijeni prodano je 20 stolnjaka, ostali su ostali u trgovini. Na temelju rezultata inventure odlučeno je da se stolnjaci snize tako što će se na njih staviti cijena od 300 rubalja. Prodana su još 3 stolnjaka. Što knjigovođa trgovine treba zapisati u dnevnik? Prijave će varirati u vremenu.

- debit 90, podračun „Troškovi prodaje“, kredit 41 – 4.000 rubalja. (200 rub. x 20 kom.) – otpis troškova prodanih stolnjaka;

- debit 90 podračun „Troškovi prodaje“, kredit 41 – 600 rub. (200 rub. x 3 kom.) – otpis nabavne cijene prodanih stolnjaka;

- zaduženje 90 podkonto “PDV”, odobrenje 68 podračun “Obračuni za PDV” - obračun PDV-a na prodanu robu.

PAŽNJA! Ova rezerva se stvara za svaku jedinicu zaliha prema računovodstvu.

Zatim se iznosi iz pričuve otpisuju kao roba prodana: zaduženje 14, odobrenje 91 “Ostali rashodi”.

Roba se obračunava po prodajnim cijenama

Po prodajnoj cijeni roba se uzima u obzir, u pravilu, u trgovini na malo, posebno ističući trgovačke marže.

- Ako iznos umanjenja pada unutar ograničenja marže, računovođa mora izvršiti stornirani unos: zaduženje 41, korespondencija s odobrenjem računa 42 „Trgovačka marža“.

NA PRIMJER. Uzmimo kao osnovu prethodni primjer s trgovinom “Sve za dom” i sniženim stolnjacima, mijenjajući računovodstvene uvjete: neka trgovina vodi evidenciju po prodajnim, a ne nabavnim cijenama. U tom će slučaju računovodstvene stavke izgledati ovako:

U mjesecu isporuke serije stolnjaka:

- debitna 41, kreditna 60 – 5.000 rub. (25 kom. x 200 tr.) – knjiženje serije stolnjaka;

- debit 41, kredit 42 – 3.750 rub. ((350 rub./kom. – 200 rub./kom.) x 25 kom.) – odraz trgovačke marže na kupljenu seriju stolnjaka;

- debit 50, kredit 90, podračun "Prihod" - 7.000 rubalja. (350 rub. x 20 kom.) – prihod od prodaje stolnjaka;

- debit 90, podračun "Troškovi prodaje", kredit 41 - 7.000 rubalja. – otpis stolnjaka po prodajnoj cijeni;

- debit 90 podračun "Troškovi prodaje", kredit 42 - 3000 rub. ((350 rub./kom. – 200 rub./kom.) x 20 kom.) – trgovačka marža na prodane stolnjake je poništena;

- zaduženje 90 podkonto “PDV”, odobrenje 68 podračun “Obračuni za PDV” - obračun PDV-a na prodanu robu.

U mjesecu akcije sniženih stolnjaka:

- debit 41, kredit 42 – 1000 rub. (350 rub./kom - 300 rub./kom) x 20 komada) – trgovačka marža na snižene stolnjake preostale za prodaju je poništena;

- debit 50, kredit 90, podračun "Prihod" - 900 rubalja. (300 rub. x 3 kom.) - odraz prihoda od prodaje stolnjaka po novoj cijeni;

- debit 90 podračun „Troškovi prodaje“, kredit 41 – 900 rub. (200 rub. x 3 kom.) – otpis prodajne vrijednosti prodanih stolnjaka;

- debit 90 podračun „Troškovi prodaje“, kredit 42 – 300 rub. ((300 rub./kom. – 200 rub./kom.) x 3 kom.) – sniženo (obrnuta trgovačka marža na prodane snižene stolnjake.

- zaduženje 90 podkonto “PDV”, odobrenje 68 podračun “Obračuni za PDV” - obračun PDV-a na prodanu robu.

PROIZLAZITI. Ako je roba, iako je bila snižena, prodana iznad cijene, organizacija ostvaruje dobit. Ako se pokazalo da je umanjenje veće od troška, prodaja se pokazala gubitkom. Oba financijska rezultata priznaju se u poreznom računovodstvu na temelju rezultata izvještajnog razdoblja (točka 2. članka 268. Poreznog zakona Ruske Federacije).

VAŽNO! Ako odstupanje cijena prelazi petinu prihvaćenih na tržištu, tada se prilikom kontrole mogu obračunati dodatni porezi.

Korak 1. Postavljanje računovodstvenih politika

Revalorizacija se mora izvršiti ako se maloprodajna roba vrednuje po prodajnoj vrijednosti. U 1C 8.3, ovo mora biti zabilježeno u računovodstvenim politikama organizacije:

Da biste registrirali revalorizaciju u 1C 8.3, morate izvršiti sljedeće korake:

- Koristite za postavljanje novih cijena za robu;

- Dokument Revalorizacija robe u maloprodaji odražavaju promjene cijena u računovodstvu.

Razmotrimo upute korak po korak revalorizacija maloprodajne robe u 1C 8.3 koristeći primjer.

Primjer. Od 30. lipnja 2016 LLC "Success" u maloprodajnom skladištu "Warehouse Store No." navodi sljedeći proizvod. Zbog povećanja otkupnih cijena, odlučeno je da se od 12. srpnja 2016. povećaju prodajne cijene. za 30%:

Promjene cijena razmotrit ćemo na primjeru asortimana flomastera. Kao što je vidljivo iz bilance stanja za konto 41.11 na dan 30.06.2016. Na zalihama je 150 markera za iznos od 4500 rubalja. Prodajna cijena jednog flomastera je 4500/150 = 30 rubalja.

Akcijska cijena se također može vidjeti u kartici artikala klikom na gumb Cijena uz označavanje datuma za koji želite pogledati postavljenu cijenu. Kao što vidite, na kartici je prodajna cijena maloprodajna od 30.06.2016. također je jednako 30 rubalja:

Korak 2. Postavljanje novih prodajnih cijena

U dokumentu 1C 8.3 Određivanje cijena artikala postoji odjeljak Skladište → Cijene → Postavljanje cijena artikla:

Sastavimo dokument Određivanje cijena artikala u 1C 8.3 Datum dokumenta 07/12/2016, budući da se nove cijene trebaju početi primjenjivati od 07/12/2016. Za popunjavanje tabelarnog dijela dokumenta možete koristiti bilo koju dostupnu opciju: Dodaj, Odaberi ili Ispuni. Koristite gumb Ispuni i odaberite Ispuni prema cijenama artikla:

Kod ove opcije u tabelarnom dijelu nalazit će se artikl sa zadanom maloprodajnom cijenom. Za promjenu cijena u 1C 8.3 koristite gumb Promijeniti. U prozoru koji se otvori označite što treba učiniti. U našem slučaju Promijenite cijene u postotku. Zatim navedite koji postotak - 30% i gumb Trčanje:

Kao rezultat ovih akcija, cijene će biti povećane za 30%:

pritisni gumb Premjesti na dokument te će se preračunate cijene prenijeti u tabelarnom dijelu dokumenta Određivanje cijena artikala. Izrađujemo dokument:

Idemo na karticu nomenklature Flomastera i provjerimo kolika je prodajna cijena na dan 12.07.2016. Kao što vidite, maloprodajna cijena je 39 rubalja. To znači da će nova akcijska cijena vrijediti od 12.7.2016.

Korak 3. Dokument Revalorizacija robe u maloprodaji

Napravite novi dokument u odjeljku 1C 8.3: Skladište → Cijene → Revalorizacija robe u maloprodaji:

U dokumentu navodimo:

- Kojeg datuma ćemo raditi revalorizaciju – 12.07.2016.;

- U kojem skladištu – Skladište br. 2;

- Kojim dokumentom su utvrđene nove cijene - Određivanje cijena za stavku 00-00000006 od 12.07.2016. 0:00:00.

Za popunjavanje tabličnog dijela koristite gumb Ispunite i popunite stanja:

Preostale stavke bit će prebačene u dokument, uz naznaku stare i nove cijene. Izrađujemo dokument:

Pogledajmo knjiženja koja je generirao dokument Revalorizacija robe u maloprodaji u 1C 8.3. Kao što vidite, zaduženje računa 41.11 odražavalo je povećanje prodajne cijene:

Analizirajmo bilancu stanja na računu 41.11 na dan 12.07.2016.

Kao što je vidljivo iz “prometa”, prodajna cijena jednog komada. nomenklatura "Flomasteri" jednaka je 5.850/150 = 39 rubalja. To znači da se nakon radnji izvedenih u 1C 8.3 revalorizacija u računovodstvu ispravno odražava.

Ako se procjena robe u poduzeću provodi po nabavnim cijenama, tada je jedan dokument dovoljan da odražava promjene cijena u programu 1C 8.3 Postavljanje cijena artikla:

Ocijenite ovaj članak:

Postupak registracije:

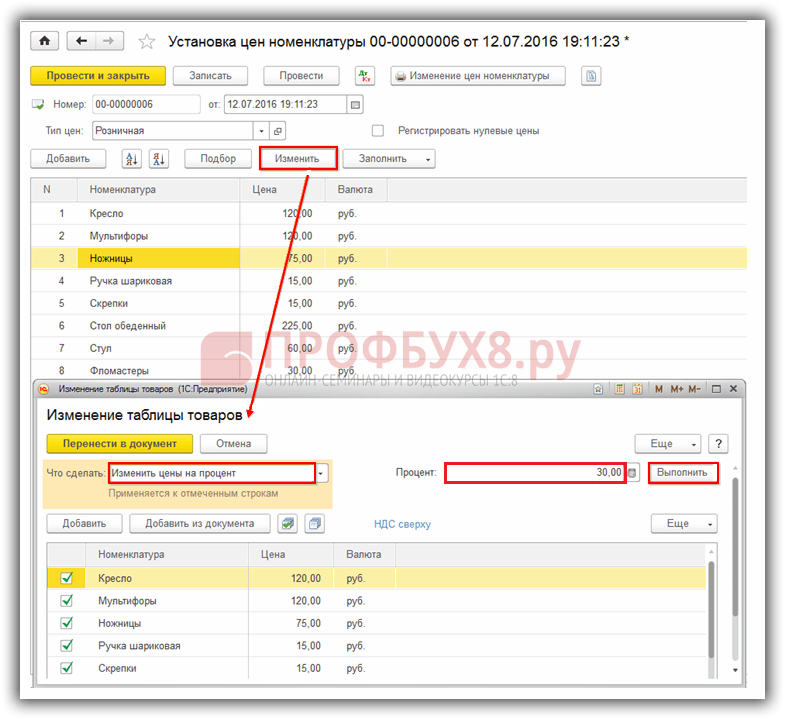

1. Određivanje novih maloprodajnih cijena

Da biste postavili određenu cijenu za stavku proizvoda povezanu s određenom vrstom cijene, koristite dokument "Postavljanje cijena artikala". Nije dopušteno postaviti više cjenovnih vrijednosti iste vrste za artikl unutar jednog dana.

Izrada dokumenta "Određivanje cijena artikala" (slika 1):

- Poziv iz izbornika: Skladište - Cijene - Određivanje cijena artikla.

- Pritisnite gumb Stvoriti.

Popunjavanje dokumenta “Određivanje cijena artikala”, novi tip cijene “Maloprodaja” (Sl. 2):

- U polju iz navesti datum dokumenta. Od tog datuma cijene navedene u dokumentu vrijede dok se istim dokumentom ne utvrde nove.

- U polju Vrsta cijene navedite vrstu cijene "Maloprodaja", koja je postavljena za artikl naveden u odjeljku tablice.

- Pritisnite gumb Puni - Puni prema cijenama artikla, tablični dio popunit će se stavkama proizvoda kojima je dodijeljena vrsta cijene “Maloprodaja”.

- Ostavite u odjeljku tablice samo one proizvode za koje je osiguran popust (slika 3).

Provođenje obrade grupnih promjena cijena u dokumentu “Postavljanje cijena artikala” (slika 3):

U našem primjeru omogućen je popust od 30% na prethodno utvrđenu maloprodajnu cijenu. Nove cijene postavit ćemo obradom.

- Odaberite vrstu obrade. U našem slučaju odabiremo " Promjena cijena prema postotku".

- Postavite postotak promjene cijene iz vrste cijene " Maloprodaja". U našem primjeru - 30%.

- Kliknite na gumb Izvršiti jednom. Cijene će se automatski promijeniti za svaku vrstu artikla navedenog u odjeljku tablice.

- Dugme Premjesti na dokument.

Cijene su postavljene u dokumentu “Određivanje cijena artikala”. Instaliran je novi tip cijene "Maloprodaja" s popustom od 30%. Cijene je potrebno provjeriti i kliknuti Prijeđite prstom i zatvorite(slika 4).

Provjerimo postavljenu promijenjenu maloprodajnu cijenu za određenu vrstu artikla na određeni datum (slika 5):

- Poziv iz izbornika: Imenici - Proizvodi i usluge - Nomenklatura.

- U imeniku Nomenklatura Otvorite artikl za koji želite vidjeti cijene.

- Odaberite poddirektorij Cijene artikala.

- U polju Dohvatite/postavite cijene za datum Odaberite datum za koji želite dobiti informacije o cijenama.

- Cijene postavljene za ovu vrstu artikala pojavit će se u tabličnom dijelu. Stupac "Dokument" označava dokument koji je odredio ovu cijenu.

2. Revalorizacija robe.

Vezano uz davanje popusta od 30% na maloprodajnu robu, potrebno je promijeniti prodajnu cijenu po kojoj se evidentira maloprodajna roba na kontu 41.11. Za izvođenje operacije "Revalorizacija robe u maloprodaji" potrebno je kreirati dokument "Revalorizacija robe u maloprodaji". Kao rezultat ovog dokumenta, bit će generirana odgovarajuća knjiženja.

Prije revalorizacije robe možete vidjeti po kojoj cijeni je roba evidentirana na računu 41.11 “Roba u trgovini na malo (u ATT po prodajnoj vrijednosti)”. Da biste to učinili, možete koristiti izvješće Bilanca stanja za račun 41(u našem slučaju - prema podračunu 41.11).

Da biste to učinili, učinite sljedeće (Sl. 6):

- Poziv iz izbornika: Izvješća - Standardna izvješća - Bilanca stanja.

- U poljima Razdoblje odaberite razdoblje za koje se izvješće generira.

- U polju Ček odabir računa 41.11.

- Pritisnite gumb Oblik.

U bilanci stanja na teretu računa 41.11 „Roba u trgovini na malo (u ATT po prodajnoj vrijednosti)” nalazi se stanje od 27.000,00 rubalja. za proizvod "Torbica za telefon" (količina 30 komada). Prodajna cijena jedinice robe (prije revalorizacije) je 27 000,00 / 30 = 900,00 rubalja.

Izrada dokumenta "Revalorizacija robe u maloprodaji" (slika 7):

- Pozovite izbornik: Skladište - Cijene - Revalorizacija robe u maloprodaji.

- Pritisnite gumb Stvoriti.

Ispunjavanje dokumenta „Revalorizacija robe u maloprodaji” (Sl. 8-9):

- U polju iz navesti datum revalorizacije maloprodajne robe.

- U polju Zaliha odabrati iz imenika "Skladišta (skladišna mjesta)" skladište u kojem će se vršiti revalorizacija maloprodajne robe.

- U polju Dokument za postavljanje cijena odaberite dokument kojim ste promijenili tip cijene “Maloprodaja”.

- Po bilansima, tablični dio će se popuniti preostalom robom na navedenom skladištu, uzimajući u obzir tekuće cijene i revalorizaciju.

- Provjerite jesu li polja popunjena kao što je prikazano na sl. 9.

Rezultat dokumenta “Revalorizacija robe u maloprodaji” (slika 10):

Za objavu dokumenta kliknite gumb Ponašanje, za pregled transakcija kliknite gumb Prikaži transakcije i druga kretanja dokumenata.

Da biste provjerili troškove maloprodajne robe nakon revalorizacije, možete generirati Bilanca stanja za račun 41.11„Roba u trgovini na malo (u ATT po prodajnoj cijeni)” (Sl. 11).

Revalorizacija robe je utvrđivanje razlike između nabavne vrijednosti robe po prethodnim maloprodajnim cijenama i novouvedene cijene robe. Kada je nova cijena niža od prethodne, proizvod se snižava; ako je viša, onda se revalorizira.

Revalorizacija robe tijekom umanjenja može biti povezana i s niskom potražnjom potrošača za robom koja se prodaje, i sa stalnim promocijama ili, na primjer, zbog smanjenja kvalitete robe, zbog zastarjelosti, kada su funkcionalna svojstva robe smanjena. roba ne prati napredak, i mnogi drugi razlozi. Revalorizacija se može dogoditi, na primjer, zbog kupnje slične robe po višim cijenama.

Revalorizacija robe sastavlja se u dokumentu u kojem je potrebno navesti naziv proizvoda, njegovu količinu, jedinicu skladištenja, prethodnu i novu cijenu. Sve promjene cijena, prema zakonu, moraju se provoditi samo na temelju naloga čelnika tvrtke. Količina podataka kojom se mora manipulirati tijekom takvih postupaka može biti značajna. Funkcionalnost softverskog proizvoda 1C:Računovodstvo pomaže računovođi da u najkraćem mogućem roku i bez glavobolje ponovno procijeni ili označi robu u skladištu.

U "1C: Računovodstvu" revalorizacija se vrši pomoću dokumenta "Revalorizacija robe", iz kojeg možete ispisati obrazac koji sadrži podatke o revaloriziranom proizvodu s naznakom nove unesene cijene.

Revalorizacija robe provodi se samo u poduzećima koja imaju organizirano knjiženje robe po prodajnim cijenama na računu 41.11 “Roba u trgovini na malo” (u “Automatizirano prodajno mjesto po prodajnoj cijeni”). Takva roba se uzima u obzir u skladištu tipa "Maloprodaja".

Roba se može isporučiti ili izravno u maloprodajno skladište ili u veleprodajno skladište.

U prvom slučaju potrebno je odmah odrediti maloprodajne cijene za ulaznu robu koristeći dokument “Određivanje cijena artikala”. Kada se provede, odmah će se dodijeliti marža za robu koja se prodaje u maloprodaji.

Na primjer, maloprodajno skladište primilo je 200 artikala robe. po cijeni ulaznice od 170 rubalja. Postavili smo maloprodajnu cijenu od 250 rubalja. Prilikom provođenja primitka, program kapitalizira 41. studenoga robu po nabavnoj cijeni u iznosu od 34.000 rubalja i razliku između nabavne i prodajne cijene u iznosu od 16.000 rubalja. odrazit će se na računu 42.01 "Trgovačka marža u automatiziranim maloprodajnim mjestima." Kao rezultat toga, roba će biti navedena na računu 41.11 po maloprodajnoj cijeni, a povećanje će biti na računu 42.01.

Kada se roba prvo primi u veleprodajno skladište, a zatim premjesti u maloprodaju, dodatno vrednovanje na maloprodajnu cijenu ne provodi se dokumentom o primitku, već putem "Prijenosa robe". I u ovom slučaju također je potrebno unaprijed postaviti maloprodajne cijene, budući da su to cijene po kojima se roba prodaje u trgovini.

Kada postoji potreba za ponovnim ocjenjivanjem proizvoda, na primjer, maloprodajna cijena našeg proizvoda je porasla, to se odražava u dokumentu „Određivanje cijena artikla“.

Potrebno je izraditi dokument “Revalorizacija robe”. Da biste to učinili, idite na dokument revalorizacije i kliknite "Ispuni po promijenjenim cijenama". Program vidi da je promijenjena maloprodajna cijena našeg proizvoda i dodaje je u tablični dio, te odmah upisuje stare i nove cijene. Ostaje samo izvršiti dokument.

Ako je nova cijena smanjena u odnosu na staru, revalorizacija će se dogoditi crvenom bojom.

Dokument revalorizacije s popisom robe možete popuniti pomoću gumba “Dodaj”, ali u tom slučaju morat ćete ručno ispuniti sva polja, a kroz “Popuni” dokument će dobiti podatke o svim stanjima na skladištu. ili samo po promijenjenim cijenama, kao što se gore dogodilo.

Iz dokumenta možete ispisati obrazac “Revalorizacija robe u maloprodaji” na kojem je prikazan proizvod, njegova stara i novo postavljena cijena.

Dakle, kada se promijeni cijena proizvoda, potrebno je izvršiti prevrednovanje sve robe koja je na skladištu na novu maloprodajnu cijenu. U programu 1C: Računovodstvo su svi procesi prilično jednostavni i prilično automatizirani; računovođi tvrtke neće biti teško brzo i u potpunosti revalorizirati robu u 1C i izvršiti potrebnu revalorizaciju robe u skladištu.